M&A交渉の「落としどころ」を読む技術!100件以上の現場から学んだ交渉術

M&Aという経営の重大局面において、交渉の「落としどころ」をいかに読むかは、企業の未来を左右する重要な技術です。

しかし、多くの経営者は情報格差や経験不足から、不利な交渉を強いられるケースが少なくありません。

本記事では、100件以上のM&Aの現場に立ち会ってきた独立系コンサルタントである高橋健一が、特定の専門家の立場に偏らない完全に中立的な視点から、売り手経営者が納得できるM&Aを実現するための交渉術を徹底解説します。

【この記事の結論】M&A交渉を成功に導く3つの鉄則

M&A交渉の成否は、交渉の場でなく「事前の準備」で9割決まります。経験豊富な買い手と対等に渡り合い、納得のいく「落としどころ」を見つけるために、以下の3つの鉄則を必ず実行してください。

- 鉄則1:条件を整理し「最低ライン」を決める

価格だけでなく、従業員の雇用や社名など「譲れない条件」と「譲歩できる条件」を明確に分けましょう。その上で、客観的な企業価値評価に基づき「これ以下では絶対に売らない」という最低売却価格を設定することが交渉の軸になります。 - 鉄則2:売り手の利益を最大化する「専門家」を味方につける

買い手との情報格差を埋める最も確実な方法は、信頼できる専門家をパートナーにすることです。報酬体系や実績を確認した上で、自社の利益を最大化してくれる専門家を選びましょう。 - 鉄則3:「プラスサム交渉」を目指す

どちらかが得をしてどちらかが損をする「ゼロサム」ではなく、双方が利益を得られる「プラスサム」の合意点を探しましょう。価格で少し譲歩する代わりに雇用維持を約束してもらうなど、複数の条件を組み合わせることで、お互いにとって価値のあるM&Aが実現します。

M&A交渉における「落としどころ」の正体とは?

M&A交渉における「落としどころ」とは、単に売り手と買い手の希望価格の中間点ではありません。

それは、双方が「この条件であれば合意できる」と納得し、将来にわたって良好な関係を築ける戦略的な合意点を指します。

売り手と買い手、それぞれの「理想」と「現実」

M&Aの交渉テーブルでは、売り手と買い手の立場は本質的に相反します。

- 売り手の理想: 長年かけて築き上げた事業の価値を最大限に評価してもらい、できるだけ高い価格で売却したい。従業員の雇用や企業文化も守りたい。

- 買い手の理想: 将来の成長に必要な事業を、リスクを抑えつつできるだけ安い価格で買収したい。

この理想のぶつかり合いの中で、現実的な着地点を探るのが交渉です。

重要なのは、価格という数字だけでなく、従業員の雇用維持、取引先との関係継続、経営者の処遇といった無形の価値も交渉の要素に含まれるという点です。

これらの非価格条件を組み合わせることで、双方にとって満足度の高い「落としどころ」が見つかるのです。

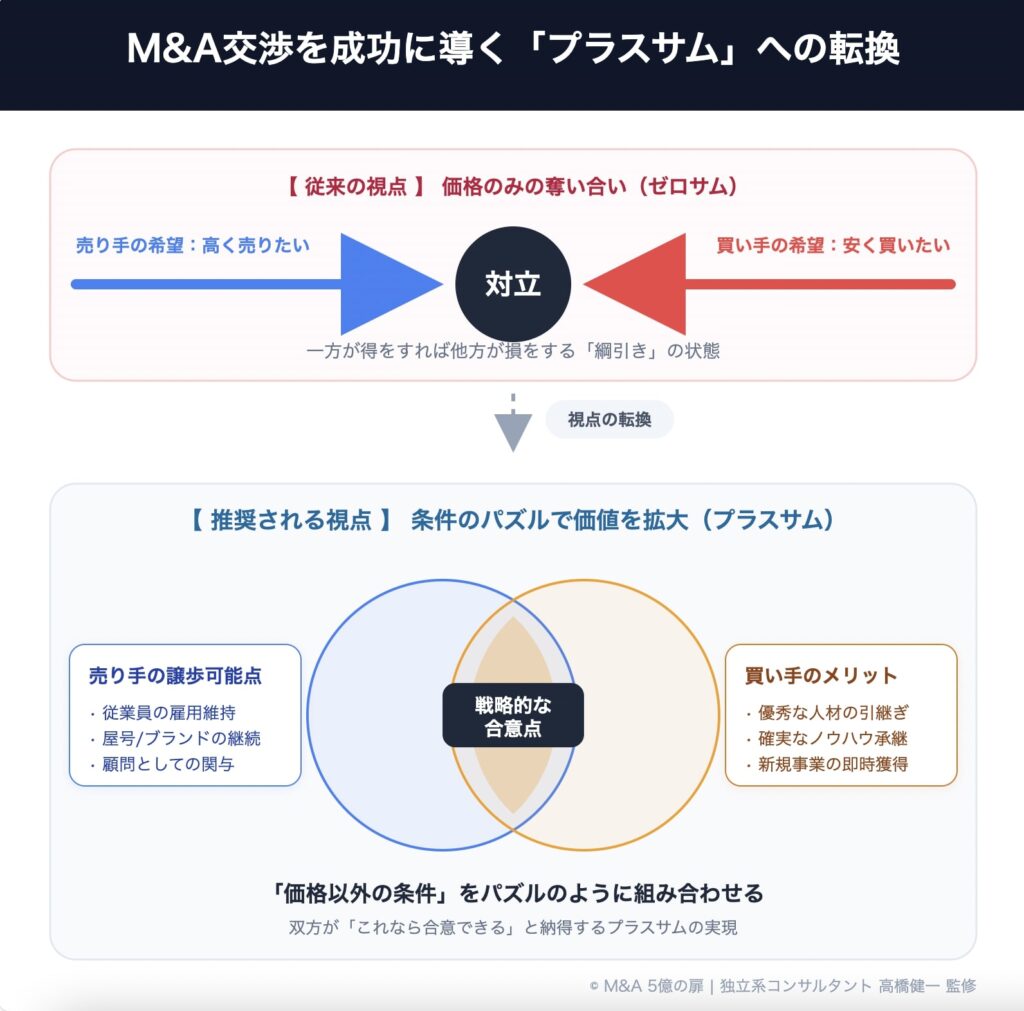

「ゼロサム」ではなく「プラスサム」の交渉を目指す

交渉には、一方が得をすればもう一方が損をする「ゼロサム・ゲーム」と、双方が利益を得られる「プラスサム・ゲーム」の2種類があります。

M&A交渉で目指すべきは、間違いなく後者の「プラスサム交渉」です。

例えば、価格面で売り手が少し譲歩する代わりに、買い手は全従業員の雇用を3年間保証するという条件を加える。

これは、売り手にとっては事業承継後の安心感を、買い手にとっては優秀な人材の確保と事業の円滑な引き継ぎという価値をもたらします。

このように、お互いの利益を最大化する視点を持つことが、真に成功するM&Aの鍵となります。

交渉の成否は準備で9割決まる!落としどころを読むための事前準備

「交渉の90%は準備で決まる」と言われるほど、事前準備は極めて重要です。

感情に流されず、冷静かつ戦略的に交渉を進めるための土台を築きましょう。

自社の「譲れない条件」と「譲歩できる条件」を明確にする

M&Aの交渉は価格だけではありません。

交渉を始める前に、自社にとって何が最も重要なのかを整理し、優先順位をつけておく必要があります。

【条件の優先順位付け チェックリスト】

- 価格: 最低いくらでなければならないか?

- 従業員の雇用: 全員の雇用維持は絶対条件か?一定期間の保証で良いか?

- 役員の処遇: 経営者はいつまで会社に残るのか?退職金は?

- 社名・ブランド: 社名や主要なブランドは残したいか?

- 取引先の維持: 主要な取引先との関係は継続してほしいか?

- 支払い方法: 現金一括か、分割か、株式交換か?

これらの条件を「絶対に譲れない条件」「交渉次第で譲歩できる条件」「優先度の低い条件」に分類しておくことで、交渉の軸がぶれることを防ぎ、冷静な判断が可能になります。

客観的な企業価値評価と「最低売却価格(リザーブプライス)」の設定

自社への思い入れが強いほど、企業価値を過大評価しがちです。

しかし、交渉の土台となるのは、客観的なデータに基づいた企業価値評価(バリュエーション)です。

中小企業のM&Aでは、主に以下の手法が用いられます。

| 評価アプローチ | 主な手法 | 特徴 |

|---|---|---|

| コストアプローチ | 時価純資産法 | 企業の純資産(資産から負債を引いたもの)を時価で評価する方法。中小企業のM&Aで広く採用される。 |

| インカムアプローチ | DCF(割引キャッシュフロー)法 | 企業が将来生み出すキャッシュフローを予測し、それを現在の価値に割り引いて評価する方法。 |

| マーケットアプローチ | 類似会社比較法(マルチプル法) | 事業内容が似ている上場企業の株価などを参考に、利益や純資産の何倍か(マルチプル)で評価する方法。 |

これらの手法を用いて自社の価値を客観的に把握し、「これ以下では絶対に売らない」という最低売却価格(リザーブプライス)を明確に設定しておくことが、交渉で不利な条件を飲まないための最後の砦となります。

100件以上の現場から学ぶ!M&A交渉を有利に進める心理的交渉術

論理的な準備に加え、交渉の場では心理的なテクニックも有効に機能します。

ここでは、私が100件以上の現場で見てきた、特に効果的な2つの交渉術を紹介します。

主導権を握る「アンカリング」の正しい使い方

アンカリングとは、交渉の初期段階で特定の数字(価格など)を提示することで、その後の議論の基準点(アンカー)として相手に印象付ける心理効果です。

一般的に、交渉では先に条件を提示した側が有利になると言われています。

【アンカリングのポイント】

- 根拠を示す: なぜその価格を希望するのか、客観的な企業価値評価や将来の事業計画に基づいて論理的に説明できるように準備する。

- 現実的な範囲で: あまりに非現実的な価格を提示すると、相手の不信感を買い、交渉が決裂する原因にもなりかねません。企業価値評価額を少し上回る程度の、現実的な範囲で設定することが重要です。

- タイミング: 相手の情報が不十分な、交渉の早い段階で提示するのが最も効果的です。

アンカリングをうまく使うことで、交渉の主導権を握り、自社が望む価格帯で議論を進めやすくなります。

「返報性の原理」で信頼を勝ち取り、譲歩を引き出す

返報性の原理とは、他人から何か施しを受けたら「お返しをしなければならない」と感じる人間心理のことです。

これを交渉に応用し、こちらから先に小さな譲歩を示すことで、相手からの譲歩を引き出しやすくなります。

例えば、「価格については当社の希望を優先していただきたいので、その代わり、引き継ぎ期間については貴社のご要望に全面的に協力します」といった提案が考えられます。

ただし、注意点もあります。

「絶対に譲れない条件」を安易に譲歩してはいけません。

あくまで「譲歩できる条件」の中から、相手にとって価値があり、かつ自社へのダメージが少ないものを選ぶ戦略的な視点が求められます。

このテクニックは、単なる駆け引きではなく、相手との信頼関係を構築する上でも有効です。

売り手経営者が陥りがちな「3つの落とし穴」と情報格差の克服法

M&Aの経験が豊富な買い手に対し、初めて会社を売却する売り手経営者は、情報や経験の面で不利な立場に置かれがちです。

ここでは、売り手が特に注意すべき3つの落とし穴と、その対策について解説します。

落とし穴1:買い手の経験と専門知識に圧倒される

M&Aを成長戦略の柱とする企業は、社内に専門チームを抱え、数多くの案件を経験しています。

そうした「プロ」を相手に、売り手経営者が一人で交渉に臨むのは非常に危険です。

専門用語や複雑な契約条項を巧みに使い、不利な条件へと誘導されるリスクがあります。

【克服法】

この情報格差を埋める唯一の方法は、売り手側も信頼できる専門家を味方につけることです。

後述するFA(ファイナンシャル・アドバイザー)や弁護士、会計士といった専門家チームを組成し、対等に交渉できる体制を整えることが不可欠です。

落とし穴2:自社への思い入れが客観的判断を曇らせる

創業経営者にとって、会社は我が子のような存在です。

その強い思い入れが、時に客観的な判断を妨げることがあります。

「この技術の価値は買い手には分からない」「従業員は家族同然だ」といった感情が先行し、客観的な企業価値評価を受け入れられなかったり、過度に高い価格に固執して交渉の機会を逃してしまったりするケースは少なくありません。

【克服法】

自身の感情を自覚した上で、信頼できる第三者(専門家や経験豊富な経営者仲間など)の意見に耳を傾けることが重要です。

私自身、父が中小企業経営者であったため、経営者の心情は痛いほど理解できます。

その上で申し上げたいのは、交渉の場では客観的なデータと論理こそが最大の武器になるということです。

落とし穴3:仲介者の言うことを鵜呑みにしてしまう

M&A仲介会社は、売り手と買い手の間に入り、中立的な立場で交渉を進めるのが役割です。

しかし、そのビジネスモデル上、「利益相反」のリスクが常に存在します。

仲介会社の成功報酬は、M&Aの成約によって発生するため、「多少条件が悪くても取引を成立させたい」というインセンティブが働く可能性があるのです。

【克服法】

仲介会社からの提案を鵜呑みにせず、必ずセカンドオピニオンを求める習慣をつけましょう。

「なぜこの価格が妥当なのか」「他の買い手候補と比較して、本当にこの条件がベストなのか」といった点を、別の専門家に客観的に評価してもらうことが、自社の利益を守る上で極めて重要です。

「誰をパートナーに選ぶか」が最重要!専門家選びが交渉の成否を分ける

M&A交渉を成功に導く最大の要因は、信頼できる専門家をパートナーに選ぶことです。

専門家にはいくつかのタイプがあり、それぞれ役割や立場が異なります。

仲介会社、FA、銀行系、証券系…それぞれの特徴と交渉スタイルの違い

M&Aを支援する専門家は、主に以下のタイプに分類されます。それぞれのメリット・デメリットを理解し、自社の状況に合ったパートナーを選ぶことが重要です。

| 専門家タイプ | 立場 | メリット | デメリット | こんな企業におすすめ |

|---|---|---|---|---|

| M&A仲介会社 | 売り手と買い手の中間に立つ | ・幅広いネットワークを持つ ・成約までのスピードが速い傾向 | ・利益相反のリスクがある ・必ずしも売り手の利益最大化を追求しない | ・早く売却先を見つけたい ・中立的な立場で調整してほしい |

| FA(ファイナンシャルアドバイザー) | 売り手のみの代理人 | ・完全に売り手の立場で利益最大化を目指す ・利益相反がない | ・相手探しは自力で行う必要がある場合も ・手数料が高くなる傾向 | ・少しでも高く、良い条件で売りたい ・複雑な交渉が予想される |

| 銀行・証券会社 | 仲介またはFA | ・取引金融機関ならではの安心感と情報網 ・大規模案件に強い | ・中小規模の案件では対応が手薄になる可能性 ・担当者の専門性にばらつきがある | ・長年の取引関係があり信頼できる ・比較的規模の大きい企業 |

| 弁護士・会計士 | 専門分野の助言 | ・法務・財務面のリスクを正確に把握 ・契約書の精査に強い | ・M&Aプロセス全体を主導するわけではない | ・法務・財務デューデリジェンスや契約書作成で専門的な助言がほしい |

契約前に必ず確認すべき3つのポイント

専門家とアドバイザリー契約を結ぶ際には、以下の3点を必ず確認してください。

1. 報酬体系

成功報酬の計算方法(レーマン方式など)、着手金や中間金の有無を確認します。 不明瞭な料金体系の業者には注意が必要です。

2. 契約形態と期間

「専任契約」の場合、他の専門家に同時に依頼することはできません。契約期間が不当に長くないか、途中解約の条件なども確認しましょう。

3. 担当者の実績と相性

担当者が自社の業界に精通しているか、過去に同規模のM&Aを成功させた実績があるかを確認します。また、最終的には経営者自身が「この人になら任せられる」と思えるか、人間的な相性も非常に重要です。

よくある質問(FAQ)

Q: M&A交渉の「落としどころ」は、どうやって見つければ良いですか?

A: まず、自社の「譲れない条件」と「譲歩できる条件」を明確に整理することが第一歩です。その上で、客観的な企業価値評価を基に、信頼できる専門家と戦略を練ります。交渉においては、価格だけでなく従業員の雇用など他の条件も組み合わせ、一方的な勝利ではなく、双方にとって価値のある「プラスサム」の合意点を探す視点が良い落としどころに繋がります。

Q: 最初に提示する希望価格は、どのくらいの水準が適切ですか?

A: 客観的な企業価値評価額をベースに、交渉の余地を持たせるために少し上乗せした価格が一般的です。ただし、あまりに現実離れした価格は、交渉の初期段階で相手の信頼を失う原因になります。業界の動向や買い手企業の状況、自社の強みなどを総合的に勘案し、専門家と相談の上で戦略的に設定することが重要です。

Q: 仲介会社とFA(ファイナンシャル・アドバイザー)はどちらを選ぶべきですか?

A: 一概にどちらが良いとは言えません。仲介会社は売り手と買い手の間に入り、中立的な立場で交渉をまとめることを目指します。 一方、FAは完全に売り手(または買い手)の代理人として、依頼者の利益を最大化することを使命とします。

スピードを重視し、中立的な調整を望むなら仲介会社、価格や条件交渉で徹底的に自社の利益を追求したいならFA、というように、企業の状況や経営者の考え方によって最適な選択は異なります。

Q: 買い手との情報格差を埋めるには、具体的にどうすれば良いですか?

A: 最も重要なのは、売り手の利益を第一に考えてくれる信頼できる専門家(特にFA)を味方につけることです。 加えて、自社の財務状況、事業計画、強み・弱みを徹底的に整理・把握し、買い手から想定される質問への回答を完璧に準備しておくことが不可欠です。売り手経営者自身が「自社の専門家」になるという意識を持つことが、情報格差を乗り越える力になります。

Q: 交渉が決裂しそうになったら、どう対応すれば良いですか?

A: 感情的にならず、一度冷静になるために交渉のテーブルから離れる「クーリングオフ」の時間を設けることも有効です。決裂の原因が価格なのか、それ以外の条件なのかを客観的に分析し、こちらが譲歩できる点がないか再検討します。

また、交渉に臨む前から「この交渉がダメだった場合の次善の策(BATNA: Best Alternative To a Negotiated Agreement)」を常に用意しておくことが、精神的な余裕と交渉力を生み出します。

まとめ

M&A交渉の「落としどころ」を読む技術は、単なるテクニックの寄せ集めではありません。

それは、自社の価値を客観的に理解し、明確な戦略を持ち、そして何よりも信頼できるパートナーと共に交渉に臨む「総合力」です。

本記事で解説した100件以上の現場から得た知見が、あなたの会社の未来を拓く一助となれば幸いです。

最終的に最も重要なのは、経営者自身が「この決断に納得できるか」どうかです。

そのために、情報収集と周到な準備を決して怠らないでください。

経験豊富な代表が直接サポート

本記事で解説した内容について詳しくお知りになりたい方、またはM&Aの実行をご検討中の方は、M&A専門の経験豊富な代表者へ直接ご相談ください。初期相談は無料です。