エスクロー口座とは?5億円M&Aで売却代金を安全に受け取る仕組み

5億円規模のM&Aは、経営者にとって人生を賭けた重要な決断です。

創業から数十年、心血を注いで築き上げた事業を、新しい経営者へバトンタッチする。その決断の背景には、従業員の雇用を守りたい、事業をさらに成長させたい、あるいは引退後の人生を充実させたいといった、様々な想いがあるはずです。

しかし、契約は無事に済んだものの、約束の売却代金が支払われない、後から問題が見つかり、補償を求められるといったリスクは、決してゼロではありません。実は、M&Aの現場ではこうした「決済後のトラブル」が少なくないのです。

本記事では、M&Aアドバイザーとして数々の中小企業M&Aに携わってきた私が、売り手経営者の皆様が安心して5億円の売却代金を受け取るための「エスクロー口座」という安全装置について、その仕組みから具体的な活用法、専門家選びのポイントまで、中立的な立場から徹底解説します。

【この記事の結論】M&Aのエスクロー口座 3つのポイント

| 項目 | 内容 |

|---|---|

| エスクロー口座とは? | M&Aの取引で、信頼できる第三者(銀行など)が売買代金を一時的に預かる仕組み。これにより、代金の未払いや持ち逃げリスクを防ぎ、安全な取引を実現します。 |

| 売り手の主なメリット | 「売却代金の確実な受け取り」が最大のメリットです。また、代金の一部を留保することで、将来発覚するかもしれない「表明保証違反」のリスクにも備えられます。 |

| 費用と注意点 | 手数料の相場は取引額の1%~2%程度(例:5億円なら500万~1,000万円)。コストがかかるため、買い手の信用力が不明な場合など、リスクと費用対効果を慎重に判断する必要があります。 |

5億円M&Aの成功を左右する「決済」のリスクとは?

中小企業M&Aの現場で、私が常に経営者の皆様にお伝えしていること。それは、「M&Aの成功は、契約書に印鑑を押した瞬間ではなく、売却代金が完全に自社の口座へ着金し、すべてのリスクから解放された瞬間にこそ訪れる」という事実です。

なぜ売り手は代金回収リスクを懸念すべきなのか

5億円という金額は、多くの経営者にとって、これまでの努力の結晶であり、引退後の生活や新たな挑戦への原資となる、まさに「命金」です。しかし、M&Aの契約が無事に締結されたからといって、その代金が100%安全に手に入るとは限りません。

私が過去に目の当たりにしたケースでは、買い手企業の突然の経営悪化により、約束された分割払いの2回目が支払われず、売り手であった元経営者が、ご自身の個人保証を解除できないまま、心労を重ねてしまった事例もありました。

買い手の信用力だけでは不十分?表明保証違反という落とし穴

「買い手は上場企業だから大丈夫だろう」

そう考える経営者の方も少なくありません。しかし、たとえ買い手の信用力が高くても、クロージング後に「表明保証違反」が発覚し、損害賠償を請求されるリスクは常に存在します。

表明保証とは、売り手が買い手に対して、自社の財務状況や法務に関する情報が真実かつ正確であることを保証するものです。万が一、クロージング後に簿外債務や未払い残業代といった問題が発覚した場合、売り手は「知らなかった」では済まされず、買い手から損害賠償を求められることになります。

これは売り手の過失の有無を問わない「無過失責任」であり、時に数千万円にも及ぶ補償が必要となる、非常に大きなリスクなのです。

エスクロー口座とは?M&Aの安全性を高める仕組みを徹底解説

では、こうした決済リスクから、売り手はどのように身を守ればよいのでしょうか。その最も強力な解決策の一つが「エスクロー口座」の活用です。

エスクローの基本的な定義と役割

エスクローとは、一言で言えば「取引の安全性を担保するために、信頼できる第三者が代金を一時的に預かる仕組み」のことです 。売り手と買い手の間に、銀行や信託銀行といった中立的な第三者が入ることで、代金の未払いや持ち逃げといったリスクを完全に排除します。

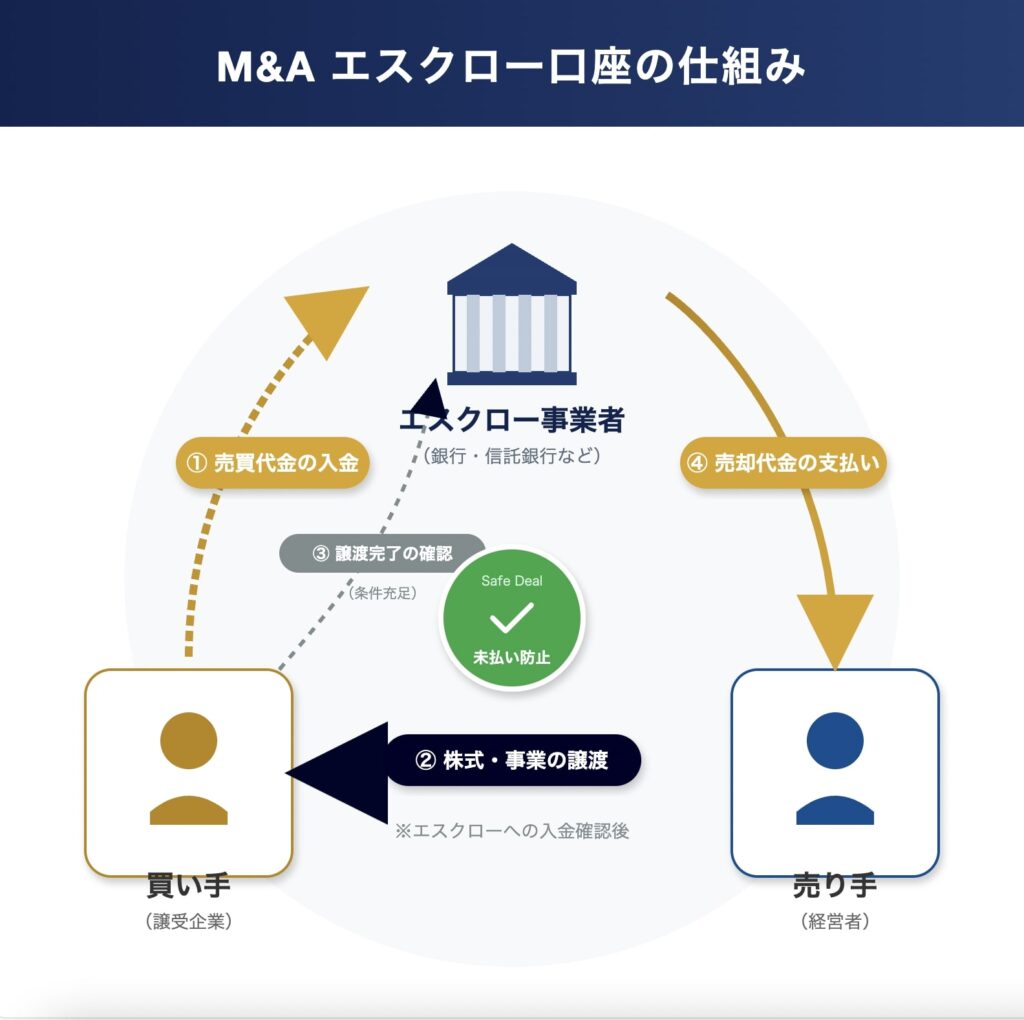

M&Aにおけるエスクロー口座の具体的な流れ

M&Aの取引において、エスクローは以下のような流れで利用されます。

売り手と買い手がM&A契約を締結し、エスクローの利用についても合意します。

買い手は、売買代金を金融機関などのエスクロー事業者が管理する専用口座に入金します。

エスクロー事業者からの入金確認の連絡を受け、売り手は安心して株式や事業の譲渡手続きを実行します。

すべての譲渡手続きが完了したことをエスクロー事業者が確認します。

エスクロー事業者は、預かっていた代金を売り手の口座へ振り込みます。

私が金融機関に在籍していた頃、この仕組みを通じて、多くの売り手経営者が不安から解放される姿を見てきました。

第三者が介在することで、取引の客観性と透明性が保たれ、感情的な対立を未然に防ぐ効果もあるのです。

売り手経営者がエスクローを利用する3つのメリット

エスクローの利用は、売り手にとって具体的にどのようなメリットをもたらすのでしょうか。ここでは、特に重要な3つのポイントに絞って解説します。

メリット1:売却代金の確実な受け取り

これは最大のメリットと言えるでしょう。買い手の支払い能力や意図に一切左右されることなく、約束された売却代金を確実に受け取ることができます。5億円という高額な取引において、この「安心感」は何物にも代えがたい価値を持ちます。

メリット2:表明保証違反に備える「留保金」の設定

エスクローは、将来のリスクに備えるための「安全装置」としても機能します。具体的には、売却代金の一部(例えば10%~20%)を、表明保証の期限が切れるまで(通常1~3年)、エスクロー口座に留保しておくのです。

万が一、表明保証違反が発覚した場合でも、この留保金の中から損害賠償金を支払うことができるため、売り手は予期せぬ支出に頭を悩ませる必要がありません。これは買い手にとっても「補償が確実に受けられる」という安心材料となり、結果としてM&Aの交渉がスムーズに進む効果も期待できます。

メリット3:複雑な条件付き取引(アーンアウト等)への対応

近年の中小企業M&Aでは、「アーンアウト条項」が用いられるケースが増えています。これは、M&A後の数年間の業績が、事前に定めた目標を達成した場合に、追加の売却代金が支払われるという仕組みです。

売り手にとっては企業価値を最大化するチャンスですが、将来の支払いが本当に履行されるかという不安が伴います。

このような複雑な支払い条件も、エスクロー口座を利用すれば、中立的な第三者が業績達成の事実確認と支払いを実行してくれるため、安全かつ確実に取引を進めることが可能になります。

エスクローのデメリットと注意点:5億円M&Aでの費用対効果を考える

もちろん、エスクローの利用はメリットばかりではありません。特に、5億円規模のM&Aにおいては、その費用対効果を冷静に判断する必要があります。

手数料はいくらかかる?5億円規模での相場観

エスクローを利用する際に最も気になるのが手数料でしょう。一般的に、エスクロー手数料の相場は、取引額の1%~2%程度とされています。

つまり、5億円のM&Aであれば、500万円~1,000万円が手数料の目安となります。このコストを「安心のための保険料」として許容できるかどうかが、一つの判断基準となります。

手続きの煩雑さと時間的コスト

エスクロー契約を締結するには、通常のM&A手続きに加えて、金融機関との契約や条件交渉といった追加的なプロセスが必要となります。これにより、M&A全体のスケジュールが数週間から1ヶ月程度、長引く可能性があることも念頭に置くべきでしょう。

高橋の見解:売り手はエスクローをどう活用すべきか

では、売り手経営者は、このコストと手間をかけてまでエスクローを利用すべきなのでしょうか。

私の見解としては、「買い手の情報が少ない、あるいは将来のリスクが高いと判断される事業においては、手数料を払ってでも利用価値は極めて高い」と考えています。例えば、海外の買い手企業で信用調査が難しい場合や、ITベンチャーのように将来の偶発債務リスクが高い事業の売却などがこれに当たります。

最終的には、経営者お一人で悩むのではなく、後述するような中立的な専門家と相談しながら、自社の状況に合わせて費用対効果を慎重に判断することが何よりも重要です。

専門家選びが成否を分ける!中立的なアドバイザーの見極め方

エスクローを利用するかどうかの判断も含め、M&Aのプロセスにおいて、誰をパートナーとして選ぶかは、その成否を大きく左右します。私の信条は、「専門家選びこそが、M&Aにおける最も重要な経営判断である」というものです。

なぜ「中立性」が重要なのか

M&Aの専門家には、大きく分けて「M&A仲介会社」と「ファイナンシャル・アドバイザー(FA)」の2種類が存在します。

- M&A仲介会社:売り手と買い手の双方と契約し、中立的な立場で交渉をまとめる。

- FA:売り手か買い手のどちらか一方の専属アドバイザーとして、依頼者の利益最大化を目指す。

一見すると、自社の利益を最大化してくれるFAの方が魅力的に思えるかもしれません。しかし、そこには「利益相反」のリスクが潜んでいます。例えば、特定の金融機関と提携しているFAであれば、その金融機関のエスクローサービスを優先的に勧めてくる可能性があります。それが、必ずしもあなたの会社にとって最善の選択とは限らないのです。

信頼できる専門家を見極める3つのチェックポイント

では、真に信頼できる中立的なアドバイザーを、どのように見極めればよいのでしょうか。私が考えるチェックポイントは以下の3つです。

1. 実績と専門性

5億円規模の中小企業M&Aに関する具体的な実績が豊富か。エスクローだけでなく、表明保証保険(RWI)など、複数のリスク対策案を提示できるか。

2. 料金体系の透明性

仲介手数料や成功報酬の計算方法が、レーマン方式など明確な基準で示されているか。エスクロー手数料についても、なぜその金額が必要なのかを論理的に説明できるか。

3. 売り手の立場への共感

数字や条件だけでなく、あなたが会社に込めてきた想いや、従業員の将来まで含めて、親身に相談に乗ってくれるか。父が中小企業経営者であった私自身の経験からも、この「共感力」こそが、信頼関係の土台になると確信しています。

よくある質問(FAQ)

Q: 5億円のM&Aでエスクローは必須ですか?

A: 必須ではありませんが、売り手のリスクを大幅に軽減できるため、強く推奨されるケースが多いです。

特に買い手の情報が少ない場合や、将来の業績に関する不確実性が高い場合には、安全装置として極めて有効です。

最終的には、中立的な専門家と相談の上、費用対効果を勘案して判断すべきです。

Q: エスクロー以外に代金回収リスクを減らす方法はありますか?

A: はい、表明保証保険(RWI)の利用や、契約書に厳格な担保条項を盛り込むなどの方法があります。

しかし、代金支払いを直接的に保証するエスクローの仕組みは、最も確実性が高い方法の一つと言えます。

各手法のメリット・デメリットを専門家とよく比較検討することが重要です。

Q: 銀行はエスクローサービスを提供していますか?

A: はい、多くの大手銀行や信託銀行がエスクローサービスを提供しています。

普段取引のある金融機関に相談するのも一つの手ですが、M&A専門のコンサルタントは、より多くの選択肢の中から貴社の状況に最適なエスクロー事業者を紹介できる場合があります。

まとめ

5億円のM&Aは、売り手経営者にとって大きな成果であると同時に、未知のリスクを伴う挑戦でもあります。

エスクロー口座は、その中でも特に重要な「決済リスク」から経営者を守るための強力なツールです。

しかし、その利用には500万円から1,000万円という安くないコストも伴うため、自社の状況を客観的に分析し、本当に必要かどうかを慎重に判断する必要があります。

最も重要なのは、特定の専門家の意見に偏ることなく、中立的な立場から貴社にとって最善の選択肢を一緒に考えてくれるパートナーを見つけることです。

この記事が、皆様の「納得感のあるM&A」の実現に向けた一助となれば幸いです。

経験豊富な代表が直接サポート

本記事で解説した内容について詳しくお知りになりたい方、またはM&Aの実行をご検討中の方は、M&A専門の経験豊富な代表者へ直接ご相談ください。初期相談は無料です。