DCF法をわかりやすく解説!「今の100万円と将来の100万円は違う」から始める企業価値入門

「あなたの会社は将来いくら稼げますか?」

M&Aの現場で、この問いに明確に答えられる経営者は多くありません。しかし、この問いこそが企業の値段を決めるうえで最も本質的な問いかけです。

今回のテーマは「DCF法(ディスカウントキャッシュフロー法)」。M&Aの企業価値評価で最も重視される手法の一つですが、専門用語が並ぶため「難しそう」と敬遠される方も少なくありません。

しかし、DCF法の根っこにある考え方は実にシンプルです。それは「今の100万円と将来の100万円は同じ価値ではない」という、ごく当たり前の感覚です。この記事では、その直感を出発点に、DCF法の仕組みから実務での活用ポイントまで丁寧に解説していきます。

【この記事の結論】DCF法で自社の「本当の価値」を知る3つのポイント

- DCF法の本質:

「今の100万円」と「将来の100万円」は価値が違うという考えに基づき、「将来生み出すお金(FCF)」を「今の価値」に換算して企業価値を算定する手法です。 - M&Aで重視される理由:

過去の実績や現在の資産だけでは測れない、「将来の稼ぐ力」や「見えない価値(技術力・顧客基盤など)」を直接評価できるため、5億円規模のM&Aではほぼ確実に用いられます。 - 経営者がすべきこと:

DCF法は前提条件(割引率や成長率)で結果が大きく変わります。経営者は計算式を暗記するのではなく、「なぜその割引率なのか」「将来計画の根拠は何か」を専門家に問いかけ、議論できる知識を持つことが重要です。

そもそも「お金の時間的価値」とは?DCF法を理解するための大前提

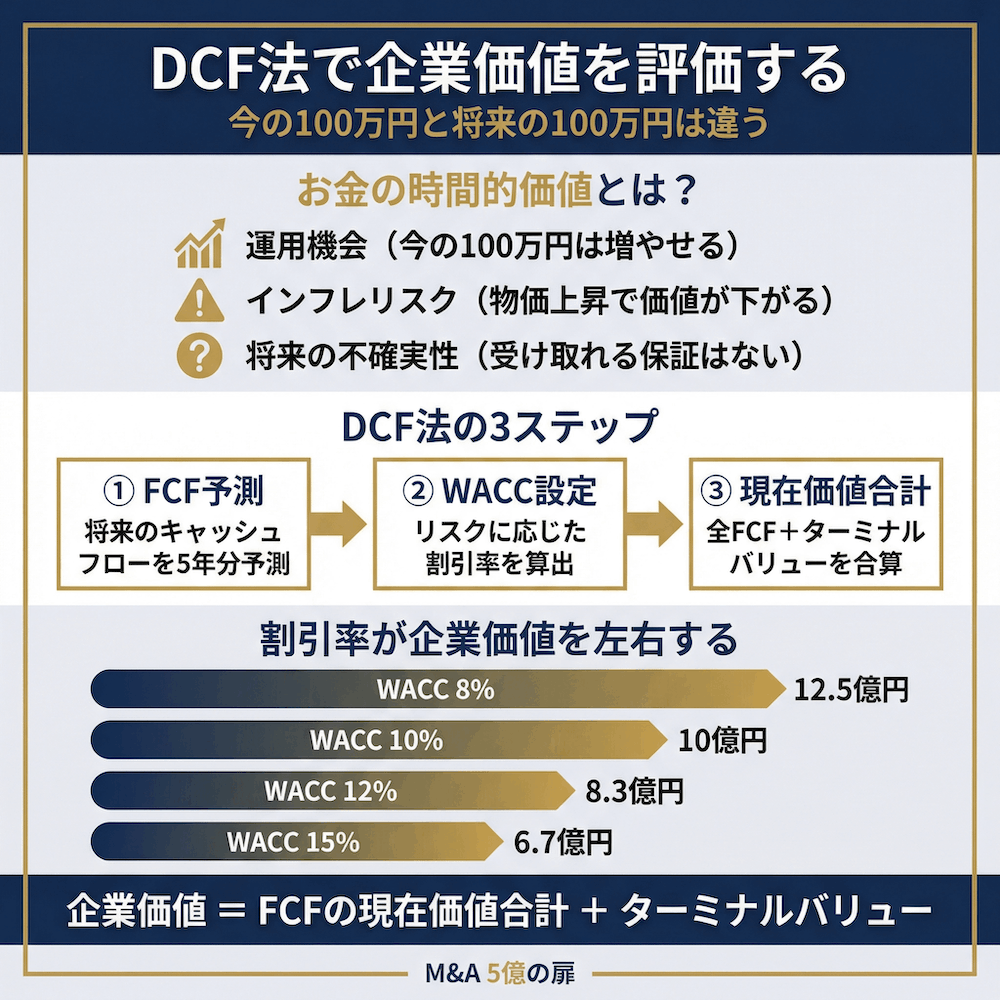

DCF法を理解するには、まず「お金の時間的価値」という概念を押さえる必要があります。難しそうに聞こえるかもしれませんが、実は私たちが日常的に感じている「当たり前の感覚」を言語化しただけのものです。

「今の100万円」と「1年後の100万円」は価値が違う理由

「今すぐ100万円を受け取る」のと「1年後に100万円を受け取る」のでは、どちらを選びますか?ほとんどの方が「今すぐ」を選ぶでしょう。ファイナンスの世界では、この感覚に明確な理由があります。

- 今の100万円を運用すれば、1年後には利息がつく(運用機会)

- 物価が上昇すれば、1年後の100万円で買えるものは減る(インフレリスク)

- 1年後に確実に100万円を受け取れる保証はない(将来の不確実性)

この貨幣の時間的価値は「ほぼすべての金融・投資判断の基礎」として紹介されています。

「割引く」とはどういうこと?現在価値の考え方

将来のお金を「今の価値」に換算するにはどうすればよいのでしょうか。ここで登場するのが「割引く(ディスカウントする)」という概念です。

たとえば、年利5%の世界で考えてみます。今の100万円は1年後に105万円になります。これを逆に考えると、1年後の105万円の「現在価値」は100万円です。つまり、将来の金額を利率で「割り戻す」ことで、今の価値に換算できるわけです。

計算式にすると次のとおりです。

現在価値 = 将来の金額 ÷(1 + 割引率)^年数

1年後の100万円を年利5%で割り引くと、100万円 ÷ 1.05 = 約95.2万円。割引率10%なら約90.9万円まで下がります。ここで重要なのは、割引率が高くなればなるほど将来のお金の現在価値は小さくなるという点です。この割引率の設定が、後ほど解説するDCF法の核心的な論点になります。

この考え方が企業価値の算定に直結する

この話を企業に当てはめると、「この会社が将来生み出すお金を、すべて今の価値に換算したら合計いくらか?」という問いになります。これがまさにDCF法の発想です。

私が金融機関にいた頃、「うちは過去3年間赤字ですが、来期から大型契約が入ります。それでも会社の価値は低いんですか?」と聞かれたことがあります。この問いへの答えがDCF法にあります。過去の実績だけでは測れない「将来の稼ぐ力」を評価できる点が、DCF法の大きな強みです。

DCF法(ディスカウントキャッシュフロー法)とは?仕組みと全体像を解説

DCF法の基本的な考え方と定義

DCF法(Discounted Cash Flow法)は、日本語では「割引キャッシュフロー法」とも呼ばれます。企業が将来生み出すフリーキャッシュフロー(FCF)を、リスクを反映した割引率で現在価値に割り引き、その合計で企業価値を求める手法です。

簡単に言えば、「この会社は今後どれくらいお金を生み出すか」を予測し、「そのお金は今の価値でいくらか」を計算し、「全部足し合わせたものが企業の値段」とする方法です。企業価値評価の手法は大きく3つのアプローチに分類されますが、DCF法はそのうち「インカムアプローチ(将来の収益に基づく評価)」の代表格として位置づけられています。

DCF法で企業価値を算定する3つのステップ

| ステップ | 内容 | 実務でのポイント |

|---|---|---|

| 1 | 将来のフリーキャッシュフロー(FCF)を予測する | 通常5年程度の事業計画に基づく |

| 2 | 割引率(WACC)を設定する | 企業のリスクに応じた資本コストを算出 |

| 3 | FCFを現在価値に割り引いて合計する | ターミナルバリューの算出も含む |

私の経験上、最も議論になるのがステップ1の「FCFの予測」とステップ2の「割引率の設定」です。前提の置き方次第で結果が大きく変わるため、売り手と買い手の間で見解が分かれることが珍しくありません。

なぜM&Aの現場でDCF法が重視されるのか

買い手が本当に知りたいのは「買収後にどれだけのリターンを得られるか」です。DCF法は将来の収益力を直接評価できるため、成長性のある企業や無形資産の大きい企業の評価に適しています。

M&Aキャピタルパートナーズの解説でも、DCF法は「企業の将来性を含めた価値を算定する代表的な手法」として紹介されています。5億円規模のM&Aでは、ほぼ確実にDCF法による評価が実施されます。

フリーキャッシュフロー(FCF)とは?DCF法の出発点となる「稼ぐ力」の指標

フリーキャッシュフローの意味と計算式

FCF(Free Cash Flow)とは、企業が事業活動で稼いだお金から事業維持に必要な投資を差し引いた「自由に使えるお金」のことです。デロイト トーマツのFA Portalでは、「企業に対する資金提供者に帰属するキャッシュフロー」と定義されています。

FCF = 営業利益 ×(1 − 税率)+ 減価償却費 − 設備投資額 ± 運転資本の増減額

各項目を簡単に説明します。

- 営業利益 ×(1 − 税率):本業で稼いだ利益から税金を引いた「税引後営業利益」

- 減価償却費の加算:会計上の費用ですが実際にはお金が出ていかないため、キャッシュに戻します

- 設備投資額の控除:実際にお金が出ていく設備投資は差し引きます

- 運転資本の増減:売掛金や在庫の増加はキャッシュの減少を意味します

なぜ「利益」ではなく「キャッシュフロー」を使うのか。それは「利益が出ていてもお金が回らない会社がある」からです。売上は計上しているのに入金が遅れている、在庫が積み上がっている。そういった会社は利益上は黒字でも手元資金が不足することがあります。

DCF法では、こうした会計上のズレを排除し、実際にお金がどれだけ生まれるかに焦点を当てます。

事業計画の精度がDCF法の結果を大きく左右する

DCF法では通常5年程度の事業計画に基づいてFCFを予測します。事業計画策定時に経営者が意識すべきポイントは次のとおりです。

- 売上成長率の根拠は具体的か(新規顧客の獲得見込みなど)

- 設備投資計画と売上計画の整合性が取れているか

- 人員計画は現実的か

- 過去の実績と将来計画の間に不自然な断絶がないか

売り手経営者が知っておくべきFCFの見せ方

自社のFCFを適正に評価してもらうには、まず過去3〜5年間の実績FCFを整理し、将来計画との連続性を示すことが大切です。過去は年率2%成長だったのに、事業計画では突然年率15%成長と書かれていたら、買い手は当然疑問を持ちます。

また、一時的な費用(訴訟費用、災害による特別損失など)や、オーナー特有の費用(過大な役員報酬、私的な経費など)がFCFに影響を与えている場合は、「正常化」した数字を別途準備しておくことをお勧めします。

ただし、注意していただきたいのは事業計画を「盛りすぎない」ことの重要性です。楽観的すぎる計画は一時的に企業価値を高く見せますが、デューデリジェンス(買い手による詳細調査)の段階で修正されれば、かえって信頼を失い交渉が不利に進むことがあります。

割引率(WACC)の基本と決め方:企業価値を大きく動かす重要パラメータ

WACC(加重平均資本コスト)とは何か

WACC(Weighted Average Cost of Capital)は、「株主と銀行がそれぞれ企業に期待するリターンを、出資割合に応じて平均したもの」と考えてください。

WACC = 株主資本コスト × 株主資本比率 + 負債コスト ×(1 − 税率)× 負債比率

WACCの計算は専門的で複雑ですので、経営者が自分で計算する必要はありません。重要なのは、「WACCとは会社に資金を出す人たちが求めるリターンの水準であり、その水準が割引率として使われる」という点を理解しておくことです。

割引率が1%変わると企業価値はこれだけ変わる

毎年1億円のFCFを永続的に生み出す企業の価値を簡略式で計算すると、割引率による差は歴然です。

| 割引率 | 企業価値 |

|---|---|

| 8% | 12.5億円 |

| 10% | 10億円 |

| 12% | 約8.3億円 |

| 15% | 約6.7億円 |

割引率8%と15%で企業価値はほぼ倍の差がつきます。だからこそ、M&Aの交渉では割引率の妥当性が重要な論点になるということです。

中小企業のWACCはどう設定されるのか

上場企業であれば株価データからリスク指標を算出できるため、WACCの計算は比較的標準化されています。しかし、非上場の中小企業ではそうはいきません。中小企業のWACCを設定する際には、以下のような調整が加わるのが一般的です。

- 同業種の上場企業のリスク水準を参照して推定する

- サイズプレミアム(小規模企業は大企業よりリスクが高いという上乗せ分)を加算する

- 非流動性ディスカウント(非上場株式はすぐに売却できないリスクの上乗せ分)を考慮する

結果として、中小企業のWACCは上場企業より高くなる傾向があり、一般的に8〜15%程度の幅で設定されます。私の経験では、5億円規模の中堅企業で10〜13%程度が一つの目安になるケースが多かったです。

ターミナルバリューとは?DCF法で最も影響が大きい「残存価値」の正体

ターミナルバリューの意味と計算式

事業計画は通常5年程度しか策定しません。しかし、企業は5年で終わるわけではありません。6年目以降も事業を続け、キャッシュフローを生み出し続けると想定されます。この「事業計画期間を超えた先の企業価値」を一括で算定するのが、ターミナルバリュー(Terminal Value、TV)です。日本語では「残存価値」や「継続価値」とも呼ばれます。

最も広く使われる計算式は、ゴードン成長モデル(永久成長モデル)に基づくものです。

ターミナルバリュー = 最終年度のFCF ×(1 + 永久成長率)÷(WACC − 永久成長率)

たとえば、5年目のFCFが5,000万円、WACCが10%、永久成長率が1%の場合、ターミナルバリューは5,000万円 ×(1+0.01)÷(0.10−0.01)= 約5億6,111万円となります。永久成長率は長期的なGDP成長率やインフレ率を参考に0〜2%程度で設定されるのが一般的です。

企業価値全体の50〜80%を占めることも:なぜターミナルバリューが重要なのか

ターミナルバリューがDCF法において特に重要とされる理由は、企業価値全体に占める割合が非常に大きいからです。事業計画5年分のFCFの現在価値よりも、ターミナルバリューの現在価値のほうが大きくなるケースは珍しくなく、全体の50〜80%を占めることもあります。

この事実が意味するのは、事業計画期間後の「長期的な稼ぐ力」に関する前提が、企業価値評価の結果を大きく左右するということです。永久成長率を0%にするか2%にするかだけで、数億円単位の変動が生じます。

経営者が確認すべきターミナルバリューのチェックポイント

- 永久成長率は何%か、その根拠は何か

- ターミナルバリューが企業価値全体に占める割合は適切か

- 事業計画最終年度のFCFは「正常化」された水準か

- WACCと永久成長率の差が極端に小さくなっていないか

DCF法の具体的な計算例:数字で理解する企業価値算定プロセス

ケーススタディ:年商5億円の中小企業をDCF法で評価してみる

年商5億円の製造業A社を、WACC10%、永久成長率1%、法人税率30%の前提で評価します。

| 項目 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

|---|---|---|---|---|---|

| 営業利益 | 5,000万円 | 5,500万円 | 5,800万円 | 6,000万円 | 6,200万円 |

| FCF | 2,700万円 | 3,550万円 | 3,460万円 | 4,100万円 | 3,840万円 |

各年度のFCFをWACC10%で現在価値に割り引いた結果は次のとおりです。

| 年度 | FCF | 割引係数 | 現在価値 |

|---|---|---|---|

| 1年目 | 2,700万円 | 0.909 | 2,454万円 |

| 2年目 | 3,550万円 | 0.826 | 2,932万円 |

| 3年目 | 3,460万円 | 0.751 | 2,599万円 |

| 4年目 | 4,100万円 | 0.683 | 2,800万円 |

| 5年目 | 3,840万円 | 0.621 | 2,385万円 |

事業計画期間のFCF現在価値合計は約1億3,170万円。ターミナルバリューの現在価値は約2億6,758万円。合計した企業価値は約3億9,928万円となり、約67%をターミナルバリューが占めています。事業計画期間後の長期的な収益力が、いかに評価に影響するかがよくわかります。

前提条件が変わると企業価値はどう動くか(感度分析の考え方)

DCF法の結果は「幅(レンジ)」で考えるべきものです。

| 永久成長率 0% | 永久成長率 1% | 永久成長率 2% | |

|---|---|---|---|

| WACC 8% | 約4.9億円 | 約5.8億円 | 約7.2億円 |

| WACC 10% | 約3.5億円 | 約4.0億円 | 約4.7億円 |

| WACC 12% | 約2.7億円 | 約3.0億円 | 約3.4億円 |

同じ会社でも前提次第で倍以上の差が生まれます。「なぜこの割引率なのか」「なぜこの成長率なのか」という根拠を理解し、議論できることが重要です。

DCF法のメリット・デメリットと他の企業価値評価手法との違い

DCF法のメリット:将来の成長性を反映できる唯一の手法

DCF法の最大の強みは、企業の将来の成長性や収益力を直接的に評価に反映できる点です。具体的には次のようなメリットがあります。

- 成長企業や無形資産が大きい企業を適切に評価できる

- 技術力やブランド力といった帳簿に載らない価値も間接的に評価に組み込める

- 会計方針の違いに左右されにくい

- 複数のシナリオで感度分析を行える

たとえば、時価純資産法では「今ある資産」しか評価できませんが、DCF法であれば「今はまだ利益に表れていないが、将来の収益を支える顧客基盤や独自技術」も、FCFを通じて価値に反映させることができます。中小企業の経営者が長年かけて築いてきた「目に見えない財産」を評価に組み込めるのは、DCF法ならではの利点です。

DCF法のデメリット:前提次第で結果が大きく変わるリスク

一方で、DCF法には注意すべきデメリットもあります。

- 事業計画の精度に大きく依存する

- WACCや永久成長率の設定に恣意性が入る余地がある

- 計算が複雑で専門知識が必要

- 将来の収益予測が困難な会社には不向き

先ほどの感度分析で見たように、前提条件のわずかな違いで企業価値が倍近く変動することもあります。「DCF法で算出された数字=正確な企業価値」と思い込むのは危険です。あくまで一定の前提に基づく理論値であり、その前提を理解したうえで活用することが大切です。

時価純資産法・年買法・マルチプル法との比較と使い分け

| 評価手法 | 概要 | 強み | 弱み |

|---|---|---|---|

| DCF法 | 将来のFCFを現在価値に割り引く | 将来の成長性を反映 | 前提次第で結果が変動 |

| 時価純資産法 | 資産と負債を時価評価し純資産を求める | 客観的でわかりやすい | 将来の収益力を反映しない |

| 年買法 | 時価純資産に営業利益の数年分を加算 | 計算がシンプル | 理論的根拠が弱い |

| マルチプル法 | 類似上場企業の指標から倍率で算出 | 市場の相場観を反映 | 類似企業の選定が難しい |

中小企業M&Aでは、時価純資産法+営業権(年買法)が最も多く使われてきた手法です。京都大学経営管理大学院のワーキングペーパー(米澤ほか, 2023)によると、未上場中小企業M&Aにおける営業権の持続年数の中央値は約3.2年とされています。しかし近年は、5億円規模以上の案件を中心にDCF法の活用が広がっています。

私がお勧めするのは、一つの手法だけに頼らず、複数の手法で算出した結果をクロスチェックすることです。DCF法で「将来の稼ぐ力」を、時価純資産法で「今の資産価値」を、マルチプル法で「市場の相場観」を、それぞれ異なる角度から企業価値を検証する。この多面的なアプローチが、納得感のある企業価値評価につながります。

売り手経営者がDCF法で企業価値を最大化するための実践ポイント

信頼性の高い事業計画を策定する

DCF法の根幹は事業計画です。金融機関時代に数多くの事業計画を見てきましたが、「評価される事業計画」と「信用されない事業計画」の差は、楽観度ではなく「根拠の具体性」の違いです。過去実績から自然に接続する成長率、具体的な売上根拠、売上計画と整合した設備投資計画が揃っていることが重要です。

財務体質の改善と「見えない価値」の可視化

FCFを高めるための財務的な取り組みも重要です。

- 売掛金の回収サイト短縮や在庫の適正化による運転資本の効率化

- 事業に不要な資産(遊休不動産など)の整理

- 安定した収益を生む事業構造の構築(特定顧客への過度な依存からの脱却など)

加えて、貸借対照表に現れない「見えない価値」を可視化し、事業計画に反映させることも大切です。長年培ってきた技術力やノウハウ、顧客との信頼関係、従業員の専門スキルなど、これらの無形資産は将来のFCFを支える基盤であり、DCF法ではキャッシュフローを通じて評価に組み込むことができます。

DCF法の結果を受け取ったとき、経営者がチェックすべき5つのポイント

- FCFの前提は合理的か

- 割引率(WACC)は妥当か

- ターミナルバリューの比率は適切か(80%を大幅に超えていないか)

- 感度分析が行われているか

- 他の評価手法との比較がなされているか

これらの点について質問し、納得のいく説明を得ることが、適切なM&Aを実現するための基本です。

よくある質問(FAQ)

Q: DCF法は中小企業のM&Aでも使われますか?

はい、近年はDCF法を併用するケースが増えています。特に5億円規模の案件ではほぼ確実に実施されます。M&Aを視野に入れている場合は、早い段階から事業計画を準備しておくことをお勧めします。

Q: DCF法の割引率はどのくらいが一般的ですか?

上場企業で5〜10%程度、非上場の中小企業では8〜15%程度が目安です。割引率のわずかな変動が企業価値に大きく影響するため、設定根拠を必ず確認してください。

Q: DCF法と時価純資産法、どちらが正しい企業価値ですか?

どちらが「正しい」というものではありません。DCF法は将来の稼ぐ力を、時価純資産法は現時点の資産価値を評価します。実務では複数の手法を併用するのが一般的です。

Q: DCF法で算出された企業価値と実際の売却価格は一致しますか?

DCF法の結果はあくまで理論値であり、実際の売却価格は交渉で決まります。シナジー効果、競合買い手の存在、市場環境など多くの要素が影響します。

Q: 事業計画がない場合、DCF法は使えませんか?

過去の実績をベースに将来予測を立てれば適用は可能ですが、根拠が乏しいと信頼性が低下します。M&Aを検討中であれば、3〜5年の中期事業計画を早めに策定しておくことを強くお勧めします。

Q: 経営者がDCF法を自分で計算することはできますか?

Excelで簡易的な試算は可能ですが、実務ではM&Aアドバイザーなどの専門家に依頼するのが一般的です。大切なのは、専門家が出した結果を「理解し、質問できる」知識を持つことです。

まとめ

DCF法は「将来生み出すお金の現在価値」で企業の値段を算定する手法であり、M&Aの現場で最も重視される企業価値評価方法の一つです。その根底にあるのは、「今の100万円と将来の100万円は違う」というシンプルな原則です。

この記事を通じてお伝えしたかったのは、DCF法の計算式を暗記することではありません。経営者にとって本当に大切なのは、専門家が提示する企業価値評価の結果に対して「なぜこの数字なのか」と問える力を持つことです。

FCFの前提は合理的か、割引率は妥当か、ターミナルバリューの比率は適切か。こうした問いを投げかけるだけで、M&Aのプロセスにおける経営者の立場は格段に強くなります。

M&Aは、経営者が人生をかけて築き上げてきた会社の価値を数字にする作業です。その数字の根拠を理解し、納得したうえで意思決定を行う。それこそが、経済的にも精神的にも満足のいくM&Aを実現する最大の条件だと、私は考えています。

経験豊富な代表が直接サポート

本記事で解説した内容について詳しくお知りになりたい方、またはM&Aの実行をご検討中の方は、M&A専門の経験豊富な代表者へ直接ご相談ください。初期相談は無料です。