M&Aと消費税。課税対象になるもの、ならないもの【税務DDの基本】

M&Aの交渉が大詰めを迎えたとき、想定外の「消費税」がディールブレイクの原因になることがあります。

私が独立系M&Aコンサルタントとして多くの経営者を見てきた経験から断言できるのは、「消費税は専門家に任せきり」が最も危険だということです。

M&Aの代表的な手法である「株式譲渡」と「事業譲渡」では、消費税の扱いは天と地ほど異なります。この違いを経営者自身が理解しているかどうかが、最終的な手取り額や買収価格に大きな影響を与えかねません。

この記事では、M&Aにおける消費税の基本、特に税務デューデリジェンス(DD)で必ず押さえるべき課税対象の境界線について、経営者の皆様が専門家と対等に話せるレベルまで分かりやすく解説します。

【この記事の結論】M&Aの消費税はスキームで決まる

| 項目 | 株式譲渡 | 事業譲渡 |

|---|---|---|

| 消費税の扱い | 原則「非課税」 | 原則「課税」 |

| 課税の理由 | 会社の所有権を移す「資本の移転」であり、消費ではないため。 | 個々の資産を売買する「事業用資産の売買」と見なされるため。 |

| 課税対象の例 | なし(有価証券の譲渡は非課税) | 建物、機械、ソフトウェア、のれんなど、土地や有価証券等を除くほとんどの資産。 |

| 注意点 | 非課税売上として計上され、会社の「課税売上割合」が低下する可能性がある。 | 買い手が消費税を負担するが、「仕入税額控除」で相殺されるのが一般的。 |

M&Aの消費税を理解する大前提:2つのスキーム「株式譲渡」と「事業譲渡」

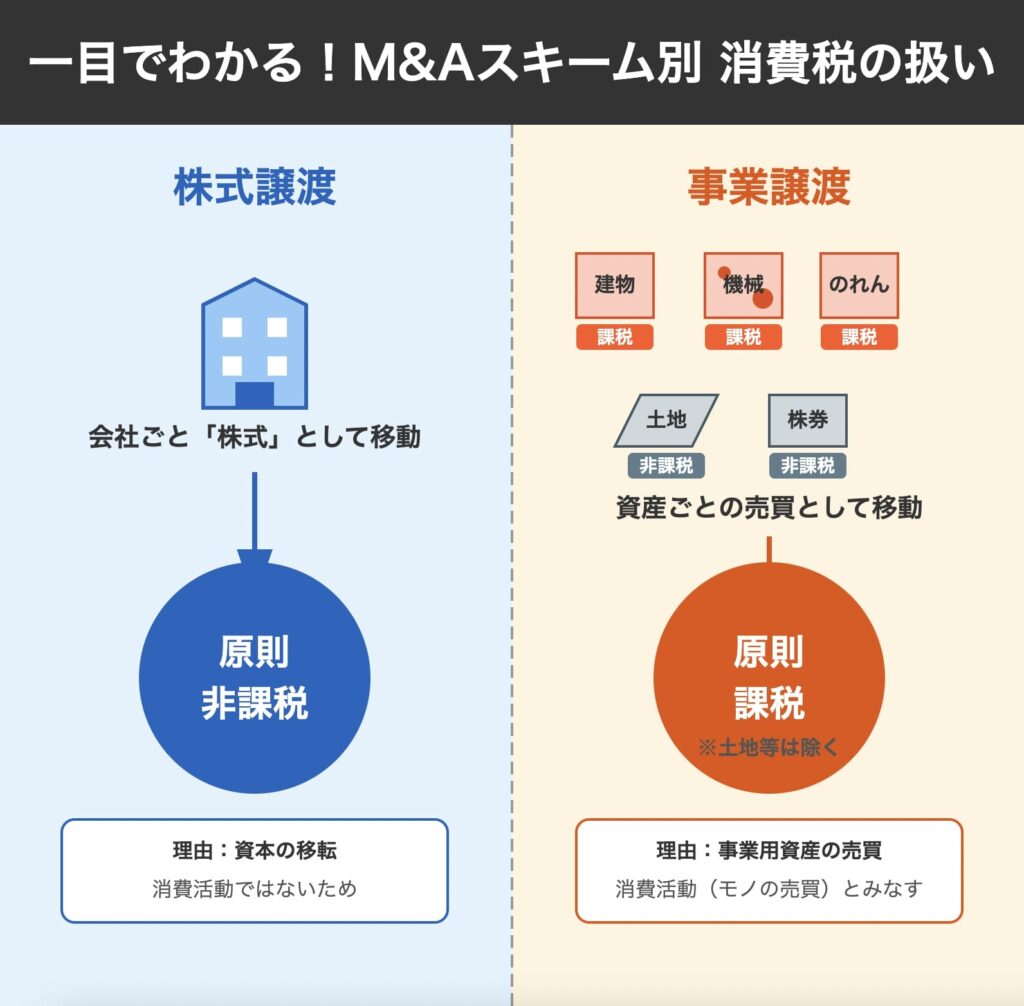

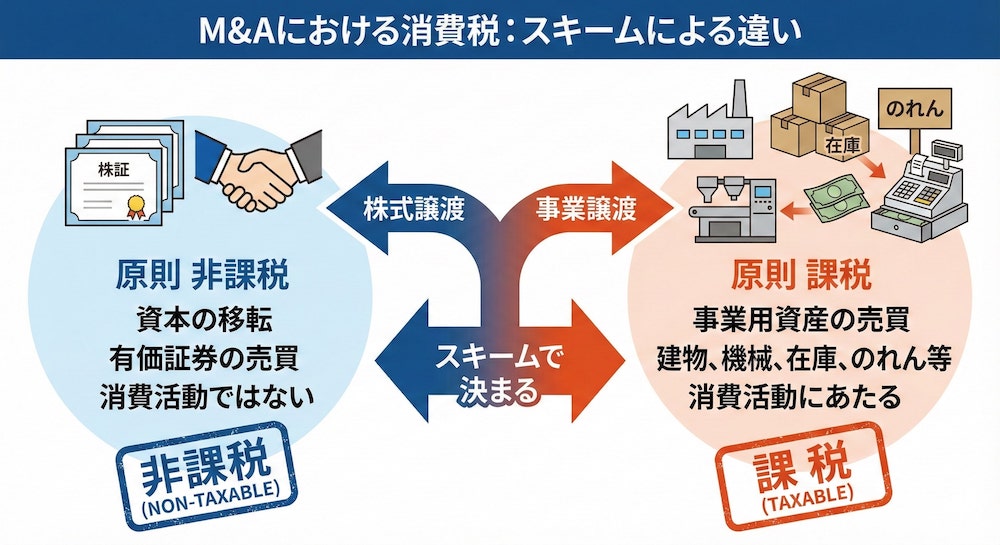

では、M&Aのどの手法で消費税がかかるのでしょうか。M&Aにおける消費税の有無は、用いるスキームによって根本的に決まります。

結論から申し上げると、「株式譲渡」は原則非課税、「事業譲渡」は原則課税となります。この分岐点を理解することが、消費税を理解する第一歩です。

M&Aにおける消費税の有無はスキームで決まる

M&Aの消費税を考える上での最も重要な分岐点が、「株式譲渡」か「事業譲渡」かという点です。株式譲渡は、会社の株式という「有価証券」を売買する取引であり、消費税法上は「非課税取引」に分類されます。

そのため、株式譲渡では原則として消費税は発生しません。

一方、事業譲渡は、事業を構成する個々の資産(建物、機械、在庫、のれんなど)を個別に売買する取引です。これらの資産の多くは「課税資産」に該当するため、事業譲渡では原則として消費税が課税されます。

この「株式譲渡は非課税」「事業譲渡は課税」という大原則を、まず頭に入れておくことが重要です。

なぜスキームによって扱いが違うのか?

なぜ、これほどまでに扱いが違うのでしょうか。それは、税法がそれぞれの取引の「本質」をどう捉えているか、に基づいています。

株式の売買は、会社の所有権そのものを移転させる「資本の移転」と見なされます。これは消費活動とは性質が異なるため、消費税は課されません。

一方で事業譲渡は、事業を構成する個々の資産(建物、機械、在庫、ブランドなど)を売買する「事業用資産の売買」と見なされます。これは通常の商品の売買と同じく消費活動にあたるため、課税対象となるのです。

この根本的な違いが、後続のすべての論点につながる鍵となります。

【原則非課税】株式譲渡で消費税がかからない理由

もう少し詳しく、株式譲渡が非課税である理由を見ていきましょう。

株式は「有価証券」であり、消費の対象ではない

消費税法では、株式や社債などの「有価証券」の譲渡は、非課税取引として明確に定められています。これは、株式が「消費」されるものではなく、あくまで価値を体現した証券、つまり「資本そのもの」の移転に過ぎないという考え方に基づいています。

土地の譲渡が非課税であるのと同様に、消費という性質になじまない取引である、という政策的な判断が背景にあります。

例外的に消費税が影響するケースとは?

ただし、「株式譲渡は消費税に全く関係ない」と考えるのは早計です。原則非課税であるものの、法人が株式を売却した場合、その売却額は「非課税売上」として計上されます。これにより、会社全体の売上に対する課税売上の割合(課税売上割合)が低下することがあります。

もし、この課税売上割合が95%未満になると、仕入や経費にかかった消費税を全額控除できなくなり、結果的に納付する消費税額が増加する可能性があります。

これは専門的な論点ですが、特に本業以外に有価証券の売買を頻繁に行っている企業の場合は、「経営者として知っておくべき例外」として頭の片隅に置いておくべきでしょう。

【原則課税】事業譲渡で消費税の課税対象となる資産・ならない資産

次に、事業譲渡における消費税の具体的なルールを掘り下げます。

事業譲渡では、譲渡する資産を一つひとつ個別に評価し、課税対象か否かを判断する必要があります。納税義務を負うのは売り手企業ですが、その消費税分を価格に上乗せして支払うのは買い手企業です。

つまり、消費税の負担者は実質的に買い手となります。この構造をまず理解しておくことが重要です。

【一覧表】消費税の課税対象になる資産

では、具体的にどのような資産が課税対象になるのでしょうか。以下の表にまとめました。

| 資産カテゴリ | 具体例 | 高橋の視点 |

|---|---|---|

| 有形固定資産(土地を除く) | 建物、機械装置、車両運搬具、器具備品 | 特に不動産を多く所有する事業では「建物」の評価額が大きくなり、消費税額に大きな影響を与えます。 |

| 無形固定資産 | ソフトウェア、特許権、商標権、意匠権 | IT企業や製造業など、技術や知財が価値の源泉である場合、これらの評価が重要になります。 |

| 棚卸資産 | 商品、製品、原材料、仕掛品 | 在庫の評価額は時価で算定されるため、滞留在庫や評価損の有無が消費税額を左右します。 |

| のれん(営業権) | ブランド力、ノウハウ、顧客リストなど | M&Aの価格交渉で最も大きな要素の一つ。後ほど詳しく解説しますが、これも課税対象です。 |

【一覧表】消費税の課税対象にならない資産(非課税・不課税)

一方で、以下の資産は消費税の対象外となります。

| 資産カテゴリ | 具体例 | 高橋の視点 |

|---|---|---|

| 土地 | 事業所の土地、工場用地など | 有形固定資産ですが、資本の移転とされ「非課税」です。建物と土地を一体で譲渡する場合、それぞれを評価して分ける必要があります。 |

| 有価証券 | 子会社株式、取引先の株式など | 株式譲渡と同様の理由で「非課税」です。 |

| 債権 | 売掛金、貸付金など | 金銭債権の譲渡は「非課税」とされています。 |

多くの経営者が混同しがちなのが、「土地は非課税だが、その上に建っている建物は課税」という点です。この区別を明確に認識することが、事業譲渡の消費税を理解する上で極めて重要です。

要注意!M&Aの「のれん(営業権)」と消費税の関係

事業譲渡において、最も注意すべき論点の一つが「のれん」です。「のれん」に消費税がかかるという事実は、意外と知られていません。

なぜ「のれん」に消費税がかかるのか?

のれん(営業権)とは、企業の超過収益力、つまりブランド力や技術ノウハウ、長年の取引関係といった、帳簿には載らない無形の価値を指します。税法上、この「のれん」も法律上の権利として資産価値が認められており、その譲渡は「資産の譲渡」と見なされます。そのため、他の無形固定資産と同様に、消費税の課税対象となるのです。

M&Aの譲渡価格のうち、純資産額を上回る部分が「のれん」となるため、その割合は非常に大きくなることが少なくありません。結果として、のれんにかかる消費税額も高額になりがちです。

のれん代の評価と消費税額へのインパクト

私が関与したあるケースでは、譲渡価格5億円のうち、実に3億円がのれん代として評価されました。この場合、のれん代だけで3,000万円(3億円×10%)の消費税が発生します。これは買い手にとって、買収総額が大きく膨らむことを意味します。

だからこそ、のれんの評価額がいくらになるのか、そしてその評価根拠は何なのかを、売り手・買い手双方にとって明確にしておくことが、後のトラブルを避けるために不可欠です。これは価格交渉における最重要論点の一つと言えるでしょう。

経営者が押さえるべき税務DDにおける消費税のチェックポイント

では、税務DD(デューデリジェンス)のプロセスにおいて、経営者自身は消費税に関して何を、どのようにチェックすればよいのでしょうか。専門家に任せきりにせず、以下の3つのポイントは必ずご自身の目で確認してください。

ポイント1:資産・負債リストの正確性

税務DDの出発点は、譲渡対象となる資産・負債を一覧化したリストです。まずはこのリストが、実態と合っているか、網羅的であるかを確認することが重要です。

私が現場でよく見るのは、帳簿に載っていない無形資産、例えば独自開発の顧客管理システムや、価値のある技術ノウハウなどがリストから漏れているケースです。これらが後から「のれん」として評価されると、想定外の消費税が発生しかねません。

専門家に対して「このリストに計上されていないが、価値のある資産はないか?」と主体的に質問することが大切です。

ポイント2:各資産の消費税区分の妥当性

次に、税理士が作成した各資産の消費税区分(課税/非課税)の妥当性を確認します。専門家の判断を疑うわけではありませんが、その前提となる事実認識は、現場を最もよく知る経営者自身にしか判断できないことがあります。

例えば、「この設備は、建物と一体の『建物付属設備』なのか、それとも独立した『機械装置』なのか」といった判断です。前者であれば建物の価値に含まれますが、後者であれば独立して評価されます。

このような現場の判断が、消費税の区分や評価額に影響するケースは少なくありません。

ポイント3:過去の申告内容に誤りはないか

税務DDの重要な目的は、対象企業の過去の税務申告に誤り(税務リスク)がないかを発見することです。特に消費税は、免税事業者との取引や簡易課税制度の適用など、間違いが起こりやすい税目です。

もし過去の申告に誤りが見つかれば、買収後に税務調査で指摘され、追徴課税のペナルティを買い手が負うことになります。これは買い手にとって大きな偶発債務です。

DDで税務リスクが発見された場合、そのリスク額を買収価格から減額したり、売り手に「表明保証」(譲渡対象事業に関する情報が真実かつ正確であることを表明し、違反があった場合に補償を約束する条項)を求めたりすることで、リスクをヘッジする必要があります。

M&Aの消費税で失敗しないための専門家選びの重要性

ここまで消費税の複雑な論点について解説してきましたが、最終的にこれらの実務を担うのは税理士などの専門家です。だからこそ、「誰に頼むか」という専門家選びが、M&Aの成否を分けると言っても過言ではありません。

税理士にも得意・不得意がある

私の信条は「情報こそが経営者の武器」ですが、その情報を正しく分析し、活用するためには信頼できるパートナーが必要です。ここで重要なのは、顧問税理士が必ずしもM&Aの専門家ではない、という事実です。

日常的な税務と、M&Aのような非日常的で高度な組織再編税務とでは、求められる知識や経験が全く異なります。M&Aや組織再編税務に精通した税理士に依頼することが、リスクを回避し、最適な意思決定を行うための鍵となります。

FAや仲介会社と税理士との連携

M&Aのプロセスでは、FA(フィナンシャル・アドバイザー)や仲介会社が全体の司令塔となり、税理士や弁護士といった各分野の専門家と連携してディールを進めます。

私のような独立系のコンサルタントは、特定の金融機関や仲介会社に属さない中立的な立場から、経営者がこれらの専門家と主体的にコミュニケーションを取り、それぞれの役割を正しく理解できるよう支援します。

専門家の報告を鵜呑みにするのではなく、その報告の意味を理解し、自社の状況に即した判断を下すこと。それこそが、経営者に求められる役割なのです。

よくある質問(FAQ)

最後に、M&Aと消費税に関してよく寄せられる質問にお答えします。

Q: 合併や会社分割の場合、消費税はかかりますか?

A: いいえ、原則として合併や会社分割といった組織再編行為は、包括的な権利義務の承継であり、資産の譲渡には当たらないため消費税はかかりません(不課税取引)。事業譲渡と比較検討する際の重要なポイントの一つです。

Q: 買い手側が支払った消費税は、後で還付されるのですか?

A: はい、買い手側は支払った消費税を、自社の消費税申告時に「仕入税額控除」として差し引くことができます。これにより、原則として消費税の負担は相殺されます。ただし、買い手側が免税事業者や簡易課税制度を選択している場合は、全額控除できない可能性があるため注意が必要です。

Q: 個人事業主が事業譲渡した場合も消費税はかかりますか?

A: はい、個人事業主であっても、事業として資産を譲渡する場合は消費税の課税対象となります。ただし、その年の基準期間における課税売上高が1,000万円以下の場合は、免税事業者となり納税義務が免除されることがあります。

Q: 税務DDで消費税のリスクが見つかったら、M&Aは中止すべきですか?

A: 必ずしも中止する必要はありません。発見された税務リスクの金額を算定し、それを買収価格から減額したり、売り手に表明保証を求めたりすることで対応可能です。リスクを正確に把握し、契約条件に反映させることが重要です。

Q: 消費税の納税はいつまでに行う必要がありますか?

A: 消費税を預かった譲渡側(売り手)企業が、課税期間の末日の翌日から2か月以内に税務署へ申告・納付する義務を負います。資金繰りにも影響するため、売り手経営者はこのスケジュールを正確に把握しておく必要があります。

まとめ

M&Aにおける消費税は、単なる税金計算の問題ではありません。それは、M&Aのスキーム選択や価格交渉、リスク管理に直結する、極めて重要な経営判断の要素です。

この記事でお伝えしたかった最も重要なことは、経営者自身が「株式譲渡は非課税」「事業譲渡は課税」という大原則と、事業譲渡における課税対象の境界線を理解することです。

この基本知識があるだけで、専門家からの報告を鵜呑みにせず、自社の利益を守るための的確な質問ができるようになります。

2024年には過去最多の4,700件を超えるM&Aが成立し、事業承継や成長戦略の手段として、その重要性は増すばかりです。M&Aという重要な意思決定において、専門家をうまく活用し、納得のいくディールを実現するためにも、まずはこの消費税の基本をしっかりと押さえておきましょう。

経験豊富な代表が直接サポート

本記事で解説した内容について詳しくお知りになりたい方、またはM&Aの実行をご検討中の方は、M&A専門の経験豊富な代表者へ直接ご相談ください。初期相談は無料です。