M&Aの価格調整条項とは?クロージングまでに純資産が変動した場合の対処法

M&Aの最終契約が目前に迫る中、「価格調整条項」という言葉に戸惑っていませんか?「契約後に買収価格が減額されるかもしれない」という不安は、多くの経営者が抱える共通の悩みです。

M&Aの価格は、契約締結からクロージング(決済日)までの数ヶ月で、日々の事業活動により変動するのが通常です。

この記事では、独立した立場から5億円規模のM&Aを支援する専門家が、売り手経営者の皆様が不利な条件をのむことなく、納得のいくM&Aを実現するために不可欠な「価格調整条項」の知識と、具体的な対処法を徹底解説します。

【この記事の結論】M&A価格調整条項のポイントと対策

- 目的と仕組み

契約日からクロージング日(通常2〜3ヶ月)の間に生じる「純資産の増減」を最終的な売買価格に反映させ、公平性を保つための条項です。 - 推奨される方式

中小企業のM&Aでは、計算がシンプルで紛争になりにくい「純資産方式」が一般的です。価格を早期に確定させたい場合は「ロックドボックス方式」も選択肢となります。 - 売り手の注意点

予期せぬ減額を防ぐため、契約書で「基準となる財務諸表(いつの時点か)」と「調整対象の範囲(賞与引当金や未払残業代など)」を厳密に定義してください。 - 必須アクション

最終契約の交渉段階から必ず弁護士・会計士を介入させ、契約締結後は疑われないよう「誠実な事業運営」を継続することが重要です。

M&Aの価格調整条項とは?売り手経営者が知るべき基本

価格調整条項の定義と目的

M&Aにおける価格調整条項とは、最終契約を締結した日(調印日)から、実際に会社の経営権が買い手に移る日(クロージング日)までの間に生じた企業の価値の変動を、最終的な譲渡価格に反映させるための契約上の取り決めのことです。

私が現場で見てきた多くの経営者様が、「契約書にサインした金額がそのまま手に入る」と思いがちですが、実はそうではありません。調印からクロージングまでには通常、数ヶ月の期間が空きます。その間も会社は事業を続けますから、資産や負債は日々変動します。

この変動分を公平に精算し、売り手と買い手のどちらか一方が不利益を被ることがないようにするのが、この条項の本来の目的です。

なぜ売り手経営者にとって重要なのか?

では、なぜこの条項が売り手である経営者の皆様にとって、これほどまでに重要なのでしょうか。それは、価格調整の仕組みを正しく理解していないと、クロージング後に買い手から想定外の価格減額を求められ、手にするはずだった現金が大幅に減ってしまうリスクがあるからです。

ある老舗企業のケースでは、価格調整の定義が曖昧だったために、クロージング後の調整計算で買い手と意見が対立し、最終的な入金が半年以上も遅れるという事態に陥りました。このような不測の事態を避け、ご自身の会社の価値を正当に評価してもらうためにも、価格調整条項は避けて通れない重要な論点なのです。

なぜ価格調整が必要?純資産が変動する具体的な理由

契約日からクロージング日までの「タイムラグ」

M&Aの最終契約を締結してからクロージングまでは、通常2〜3ヶ月、長い場合は半年以上の期間が空くことも珍しくありません。この期間には、株主総会の承認や債権者保護手続き、従業員への説明など、多くの手続きが必要となるためです。

会社は生き物ですから、この期間も当然、事業活動は続きます。日々の営業活動で利益を上げれば純資産は増加しますし、逆に損失が出れば減少します。この「タイムラグ」の間に生じる価値の変動を、最終的な譲渡価格に反映させる必要があるのです。

中小企業でよくある純資産の変動ケース

私が金融機関でM&Aの実務に携わっていた頃、特に5億円規模の中小企業でよく見られた純資産の変動要因には、以下のようなものがありました。

- 季節性の強い商品の在庫増減:例えば、アパレル業で季節の変わり目に大量の在庫を仕入れた場合、一時的に運転資本が増加し、純資産が変動します。

- 大型案件の売掛金入金タイミング:建設業などで、大型案件の入金がクロージング日をまたぐ場合、売掛金の額が大きく変動します。

- 賞与の支払い:クロージング直前に従業員への賞与を支払うと、会社の現金が減少し、純資産が減少します。

- 借入金の返済:金融機関への借入金を返済すれば、負債が減るため純資産は増加します。

これらの変動は、どれも日々の誠実な事業運営の結果として起こるものです。だからこそ、その変動を公平に評価する仕組みが必要不可欠なのです。

【純資産方式】価格調整の計算方法をシミュレーションで理解

純資産方式の基本的な考え方

価格調整の方法にはいくつか種類がありますが、中小企業のM&Aで最もシンプルで分かりやすいのが純資産方式です。これは、事前に定めた「基準日」(例えば、契約締結直前の月末)の純資産額と、クロージング日時点の純資産額を比較し、その差額を譲渡価格に加算または減算する方法です。

特に、譲渡価格を「純資産+のれん(営業権)」という形で算定している場合、この純資産方式を用いると計算の整合性が高く、双方にとって納得感が得やすいというメリットがあります。

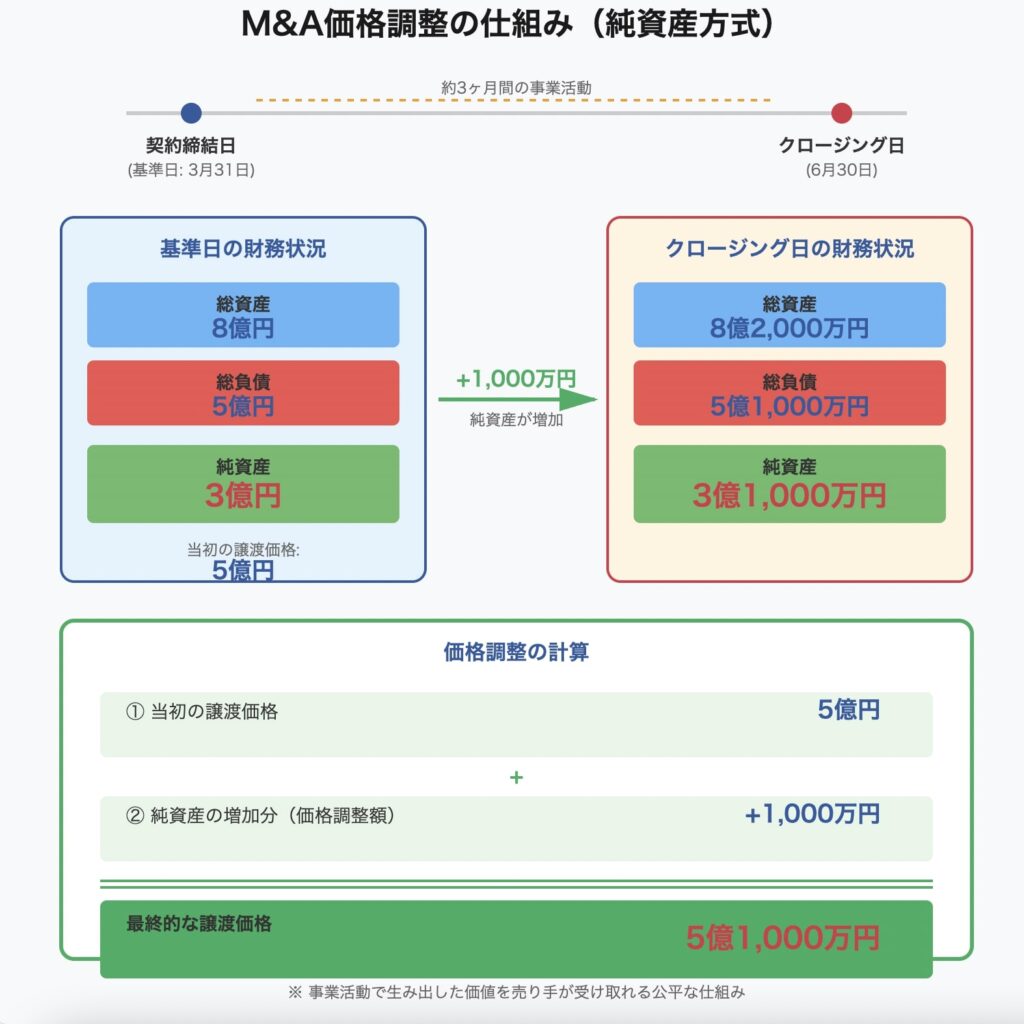

5億円規模のM&Aモデルケースで計算

言葉だけでは分かりにくいので、具体的な数値を使ってシミュレーションしてみましょう。ある製造業の会社(譲渡価格5億円)のケースを考えてみます。

| 項目 | 基準日(3月31日) | クロージング日(6月30日) | 増減 |

|---|---|---|---|

| 総資産 | 8億円 | 8億2,000万円 | +2,000万円 |

| 総負債 | 5億円 | 5億1,000万円 | +1,000万円 |

| 純資産 | 3億円 | 3億1,000万円 | +1,000万円 |

このケースでは、基準日からクロージング日までの3ヶ月間で、純資産が1,000万円増加しました。この増加分を価格調整条項に従って精算します。

- 当初の譲渡価格:5億円

- 価格調整額:+1,000万円

- 最終的な譲渡価格:5億1,000万円

このように、売り手である経営者は、当初の合意価格に加えて、クロージングまでの事業活動で生み出した価値(純資産の増加分)を上乗せして受け取ることができます。逆に、純資産が減少した場合は、その分が譲渡価格から差し引かれます。

もう一つの主要な方法「運転資本方式」との違い

運転資本とは何か?(売掛金+在庫-買掛金)

価格調整のもう一つの主要な方法として、運転資本方式があります。運転資本とは、簡単に言えば「事業を日々回していくために、どれだけの資金が必要か」を示す指標です。一般的には、以下の計算式で算出されます。

運転資本 = 売上債権(売掛金など) + 棚卸資産(在庫など) – 仕入債務(買掛金など)

運転資本方式が採用されるケース

この方式は、日々の運転資本の変動が激しい事業、例えば小売業や製造業などで採用されることがあります。事前に「正常な水準の運転資本(ターゲット運転資本)」を買い手と売り手で合意しておき、クロージング時点の運転資本がその水準からどれだけ増減したかで価格を調整します。

売り手にとってどちらが有利か?

では、売り手にとって純資産方式と運転資本方式、どちらが有利なのでしょうか。これは一概には言えません。しかし、私が多くのM&Aを見てきた経験から言うと、中小企業の株式譲渡においては、純資産方式の方がシンプルで紛争が起きにくい傾向があります。

運転資本方式は、「正常な運転資本」の定義や、どの勘定科目を含めるかで意見が分かれやすく、交渉が複雑になりがちです。ある案件では、売掛金の一部を運転資本に含めるかどうかで数ヶ月も交渉が長引いたことがありました。特別な理由がない限り、まずは純資産方式を基本に考えることをお勧めします。

【重要】売り手経営者が価格調整条項で注意すべき3つのポイント

価格調整条項は、公平な取引のためのツールですが、内容をよく確認しないと売り手にとって不利に働くこともあります。ここでは、経営者の皆様に必ず押さえていただきたい3つのポイントを、私の経験を交えてお伝えします。

ポイント1:基準となる財務諸表の明確化

まず最も重要なのが、「何を基準に比較するのか」を明確にすることです。つまり、どの時点の、どのような会計基準で作成された財務諸表を「基準」とするのか、契約書で具体的に定義する必要があります。

例えば、「2025年3月31日時点の月次決算書」といったレベルで特定します。ここが曖昧だと、「この会計処理は認められない」などと、後から買い手に有利な解釈をされ、紛争の火種になりかねません。

ポイント2:調整対象となる項目の範囲

次に、純資産や運転資本に含まれる具体的な勘定科目を、契約書の添付資料などでリストアップしておくことが極めて重要です。特に、以下のような項目は解釈が分かれやすく、論点になりがちです。

- 賞与引当金

- 退職給付引当金

- 未払法人税等

- 繰延税金資産・負債

あるIT企業のM&Aでは、未払いの残業代を負債に含めるかどうかで大きな争いになりました。事前に専門家を交えて細かく定義しておくことで、このような不毛な争いを避けることができます。

ポイント3:恣意的な操作を疑われないための誠実な事業運営

最後に、経営者としての心構えです。契約締結後、クロージングまでの期間は、買い手から「売り手が意図的に利益を操作しているのではないか」と厳しい目で見られることがあります。

例えば、クロージング前に駆け込みで資産を売却して現金を増やしたり、経費の支払いを意図的に遅らせたりすると、買い手との信頼関係を著しく損ないます。最悪の場合、契約違反として損害賠償を請求されるリスクすらあります。契約締結後も、これまで通り誠実な事業運営を心がけることが、円満なクロージングへの一番の近道です。

ロックドボックス方式とは?価格調整が不要になる選択肢

ロックドボックス方式の仕組み

近年、特に欧米のM&Aで主流となっているのが、ロックドボックス方式です。これは、特定の基準日(ロックドボックス日)時点の財務諸表を基に譲渡価格を固定し、その後の価格調整を原則として行わない方式です。

売り手にとっては、クロージング時に入金される金額が契約締結時点で確定するため、価格変動のリスクを負わなくてよいという大きなメリットがあります。まるで「鍵のかかった箱(ロックドボックス)」のように、基準日時点の価値を固定するイメージです。

売り手にとってのメリットとデメリット

ロックドボックス方式は、売り手にとって魅力的に見えますが、良いことばかりではありません。メリットとデメリットを正しく理解しましょう。

| メリット | デメリット | |

|---|---|---|

| 売り手 | – 価格の早期確定:クロージングまで価格変動の心配がない – 手続きの簡素化:クロージング後の価格調整計算が不要 – 紛争リスクの低減:調整に関する争いが生じない | – 利益の上振れが反映されない:基準日以降に大幅な利益が出ても価格に反映されない – 買い手からの厳しい要求:より厳格なデューデリジェンスや、表明保証(契約内容が真実であることの保証)を求められる傾向がある |

この方式を採用する場合、買い手は基準日以降の財務悪化リスクを負うことになるため、その分、契約前のデューデリジェンスをより厳格に行い、売り手に対して多くの表明保証を求めてくるのが一般的です。どちらの方式が自社にとって有利かは、専門家と慎重に検討する必要があります。

専門家(弁護士・会計士)への相談タイミングと役割分担

最終契約の交渉段階で必ず専門家を交える

価格調整条項は、法務と会計の専門知識が複雑に絡み合う、M&A契約の中でも特に難易度の高い領域です。私の信条は「専門家選びがM&Aの成否を分ける」ですが、この条項に関しては、まさにその言葉が当てはまります。

理想的には、買い手との基本合意を結ぶ段階から、M&Aに精通した弁護士や公認会計士に相談を始めるべきです。遅くとも、最終契約書の交渉が始まるまでには、必ず専門家をチームに加えましょう。「費用がかかるから」と躊躇した結果、後で数千万円単位の損失を被った経営者を、私は何人も見てきました。

弁護士と会計士の役割の違い

では、弁護士と公認会計士は、それぞれどのような役割を担うのでしょうか。彼らの役割分担を理解し、適切に連携してもらうことが重要です。

- 弁護士の役割

- 契約書の作成・レビュー:価格調整条項の文言を法的に問題なく、かつ自社に不利にならないように作成・確認します。

- 法務リスクの洗い出し:表明保証違反などの法的なリスクがないかをチェックします。

- 公認会計士の役割

- 基準財務諸表の妥当性検証:基準となる財務諸表が会計基準に沿って正しく作成されているかを確認します。

- 調整額の算定・レビュー:クロージング後に、契約書に基づいて調整額が正しく計算されているかを検証します。

彼らはM&Aという駅伝の、それぞれ異なる区間を走る専門ランナーのようなものです。独立した立場のアドバイザーとして、彼らが最高のパフォーマンスを発揮できるよう、経営者自身がその役割を理解しておくことが成功への鍵となります。

よくある質問(FAQ)

Q: クロージング後に価格調整で揉めた場合、どうなりますか?

A: 最終契約書に定められた紛争解決条項に従います。通常は、まず当事者間の協議を行いますが、それでも解決しない場合は、第三者の専門家(独立した会計士など)の判断を仰ぐ、あるいは最終的には裁判や仲裁といった法的手続きに移行する可能性があります。契約書で事前に手続きを明確にしておくことが極めて重要です。

Q: 運転資金がマイナスの場合、価格はどうなりますか?

A: 運転資本がマイナス(買掛金が売掛金や在庫を上回る状態)のビジネスモデル(例えば、一部の小売業やITのサブスクリプションサービスなど)もあります。その場合、基準となるマイナス水準を設定し、それよりもマイナス幅が拡大すれば価格は減額、縮小すれば増額といった形で調整するのが一般的です。

Q: 価格調整額に上限や下限(キャップ/フロア)は設定できますか?

A: はい、可能です。売り手と買い手の交渉により、「価格調整額は〇〇円を上限/下限とする」といった条項(キャップ/フロア)を設けることがあります。これにより、売り手は予期せぬ大幅な減額リスクを、買い手は大幅な増額リスクをそれぞれ回避でき、双方にとっての予見可能性が高まります。

Q: デューデリジェンスと価格調整の関係は?

A: デューデリジェンス(DD)は、主に契約締結「前」に企業の価値やリスクを調査する手続きです。DDの結果、問題が見つかれば、それが当初の譲渡価格の交渉に反映されます。一方、価格調整は、契約締結「後」からクロージングまでの価値変動を調整する手続きであり、両者はM&Aの異なるフェーズで機能します。

Q: 5億円規模のM&Aでも価格調整は一般的ですか?

A: はい、一般的です。企業の規模に関わらず、契約からクロージングまでの期間に価値が変動するリスクは存在するため、価格調整条項が盛り込まれるケースは非常に多いです。むしろ、中小企業の方が月々の業績変動が大きい場合もあり、売り手・買い手双方にとって重要な条項と言えます。

まとめ

M&Aにおける価格調整条項は、一見すると複雑で、売り手経営者にとっては不安の種に感じられるかもしれません。しかし、その本質は、契約日からクロージング日までの企業価値の変動を公平に精算するための合理的な仕組みです。

重要なのは、その仕組みを正しく理解し、自社にとって不利にならないよう、契約内容を専門家と共に入念に検討することです。

この記事で解説したポイントを押さえ、価格調整を「リスク」ではなく「公平な取引のためのツール」として使いこなし、納得のいくM&Aを実現してください。最終局面だからこそ、信頼できる専門家への相談をためらわないことが成功への鍵となります。

信頼できるM&Aパートナーをお探しの方へ

M&Aは経営者にとって一生に一度の重要な意思決定です。成功のためには、豊富な経験と確かな実績を持つ信頼できるパートナーの存在が不可欠です。

株式会社M&Aコーポレート・アドバイザリーの谷口友保代表は、東京大学経済学部卒業後、三和銀行(現三菱UFJ銀行)、M&A専門コンサルティング会社での豊富な経験を経て、2007年に同社を設立。代表者が全案件を直接担当する体制により、一貫した高品質なサービスを提供しています。

同社では、企業価値評価から交渉戦略の立案、クロージングまでを総合的にサポート。中堅・中小企業のM&Aにおいて、経営者に寄り添った仲介サービスで数多くの成功実績を積み重ねています。

M&Aをご検討の経営者の方は、ぜひ無料相談をご利用ください。代表者が直接対応し、貴社の状況に応じた具体的なアドバイスを提供いたします。

※本記事は情報提供を目的としており、特定のサービスの推奨を行うものではありません。M&Aに関する意思決定は、ご自身の状況に応じて慎重にご判断ください。