【M&Aとキーマン依存】買い手が嫌がる最大リスクとは?5億円売却を実現する「ナンバー2育成」完全ガイド

こんにちは。独立系M&Aコンサルタントの高橋健一です。

私が大手金融機関でM&Aのデューデリジェンス(買収監査)を担当していた頃、数々の中小企業を評価してまいりました。その中で、買い手側の担当者が必ずと言っていいほど口にする、シンプルかつ本質的な問いがあります。それが、「社長、あなたがいなくなったら、この会社は本当に回るのですか?」 という一言です。

2024年度、日本企業が関わったM&Aの件数は4,704件と過去最多を記録しました。事業承継や成長戦略の一環としてM&Aが一般化する一方、多くの経営者が「キーマン依存」という見えない壁に突き当たっています。これは、社長個人の能力や人脈に事業が過度に依存している状態を指し、買い手が最も警戒するリスクの一つなのです。

本記事では、5億円規模のM&Aを目指す経営者の皆様に向けて、この「キーマン依存」がなぜ企業価値を大きく毀損するのか、そして、その壁を乗り越え、企業価値を最大化するための「ナンバー2育成」と「権限委譲」の具体的なステップを、買い手のシビアな視点を交えながら徹底的に解説していきます。

M&Aにおける「キーマン依存」とは?買い手が恐れる最大のリスク

社長不在で売上が止まる恐怖(事業継続性リスク)

私が銀行員時代、ある地方の優良メーカーの融資審査に関わったことがあります。その会社は、カリスマ的な創業者社長のトップダウン経営で急成長を遂げていました。しかし、融資担当役員が最後にこう呟いたのです。「あの社長が倒れたら、この会社は一日でただの箱になるな」。結局、その会社への融資は見送られました。

M&Aの世界でも、この視点は全く同じです。買い手は、投資した資金を回収するため、買収した事業が将来にわたって安定的に利益を生み出し続けること〈=事業継続性〉を何よりも重視します。

社長個人の人脈だけで主要な取引先が維持されていたり、社長の頭の中にしかないノウハウで製品が作られていたりする状況は、買い手にとって「時限爆弾」を抱えるようなものなのです。

デューデリジェンス(DD)での減点評価と破談の可能性

M&Aのプロセスでは、買い手は弁護士や会計士を動員して、売り手企業のリスクを徹底的に洗い出す「デューデリジェンス(DD)」を行います。このDDにおいて、キーマン依存は組織体制の脆弱性として明確に指摘されます。

具体的には、以下のような点が厳しくチェックされます。

| チェック項目 | 買い手の懸念 |

|---|---|

| 営業 | 社長のトップセールスに依存していないか? |

| 製造・開発 | 特定の個人のスキルや経験に依存していないか? |

| 管理 | 経理や総務を社長の家族が担当していないか? |

これらのリスクが顕在化した場合、買い手は企業価値評価額の引き下げ(ディスカウント)を要求したり、ディールそのものを見送る(破談)という判断を下すことも少なくありません。

キーマン依存が「売却価格」と「契約条件」に与える深刻な影響

キーマン依存は、単に買い手を不安にさせるだけでなく、売却価格や契約条件といった、経営者にとって最も重要な条件に直接的な不利益をもたらします。

「ロックアップ(キーマン条項)」で売却後も拘束される

「会社を売却して、悠々自適の引退生活を…」とお考えの経営者にとって、最も厳しい現実が「ロックアップ条約」、通称「キーマン条項」です。これは、M&A成立後も、売り手である社長が一定期間(通常1年〜3年)会社に残り、事業の引き継ぎを義務付けられる契約条項です。

買い手からすれば、「社長がいないと事業が回らない」のであれば、その「保険」として社長自身に会社に残ってもらうのは当然の要求です。しかし、売り手にとっては、自由なセカンドライフが数年間も先延ばしにされることを意味します。

私が関与したあるケースでは、キーマン依存度が極めて高いと判断され、5年という長期のロックアップを提示された経営者もいらっしゃいました。

企業価値(バリュエーション)へのマイナスインパクト

M&Aにおける企業価値は、純資産に「のれん(営業権)」を加算して算出されます。この「のれん」とは、ブランド力や技術力、顧客基盤といった、目に見えない収益力を指します。そして、この「のれん」には2つの種類があります。

- 個人的のれん(Personal Goodwill):社長個人の信用、人脈、スキルに紐づく「のれん」。

- 企業のれん(Business Goodwill):会社組織の仕組み、ブランド、システムに紐づく「のれん」。

駅伝に例えるなら、一人のエースランナーの快走で区間賞を取るのが「個人的のれん」、チーム全体の総合力で優勝するのが「企業のれん」です。買い手が評価するのは、言うまでもなく後者の「企業のれん」です。

社長個人の力に依存した会社は、「個人的のれん」の割合が大きいため、M&Aの評価額は著しく低くなります。なぜなら、社長が退任すれば、その「のれん」は消滅してしまうからです。買い手は、社長退任後も持続可能な収益力に対してしか、プレミアム(のれん代)を支払わないのです。

5億円の壁を突破する「ナンバー2(右腕)」の役割と定義

では、キーマン依存を脱却し、5億円規模の売却を実現するためには、どのような組織を目指すべきなのでしょうか。その鍵を握るのが「ナンバー2(右腕)」の存在です。

単なる「副社長」ではない!買い手が求める機能とは

ここで言うナンバー2とは、単なる役職名ではありません。買い手が評価するのは、社長がいなくても事業の中核機能が滞りなく回る「仕組み」そのものです。具体的には、以下の機能が社長から切り離され、ナンバー2以下の組織によって自律的に運営されている状態を指します。

- 現場の指揮命令:社長が毎日細かく指示を出さなくても、現場が自律的に動いているか。

- 主要顧客への対応:社長の顔がなくても、顧客との関係が維持・発展できるか。

- 金融機関との折衝:社長抜きで、資金調達や条件交渉を進められるか。

これらの機能が特定の個人に依存せず、組織として担保されている状態こそ、買い手が安心して高い評価額を提示できる「強い会社」の証なのです。

組織図で見る「5億円企業」の体制

<キーマン依存企業と5億円企業の組織図比較>

| キーマン依存企業の組織図 | 5億円企業の組織図 |

|---|---|

| 社長が全部門を直接管轄 | 社長の下に事業部長(No.2)を配置 |

| 各担当者が社長に直接報告・相談 | 各部門長が事業部長に報告・相談 |

| 社長がプレイングマネージャー | 社長は経営戦略・重要判断に特化 |

売却額5億円を目指す企業は、社長が日々のオペレーションから解放され、経営戦略や新規事業といった、まさに「社長にしかできない仕事」に集中できる組織体制を構築しています。ナンバー2は、社長と現場をつなぐ「ハブ」として機能し、社長の意思決定を支え、現場の執行を監督する重要な役割を担っているのです。

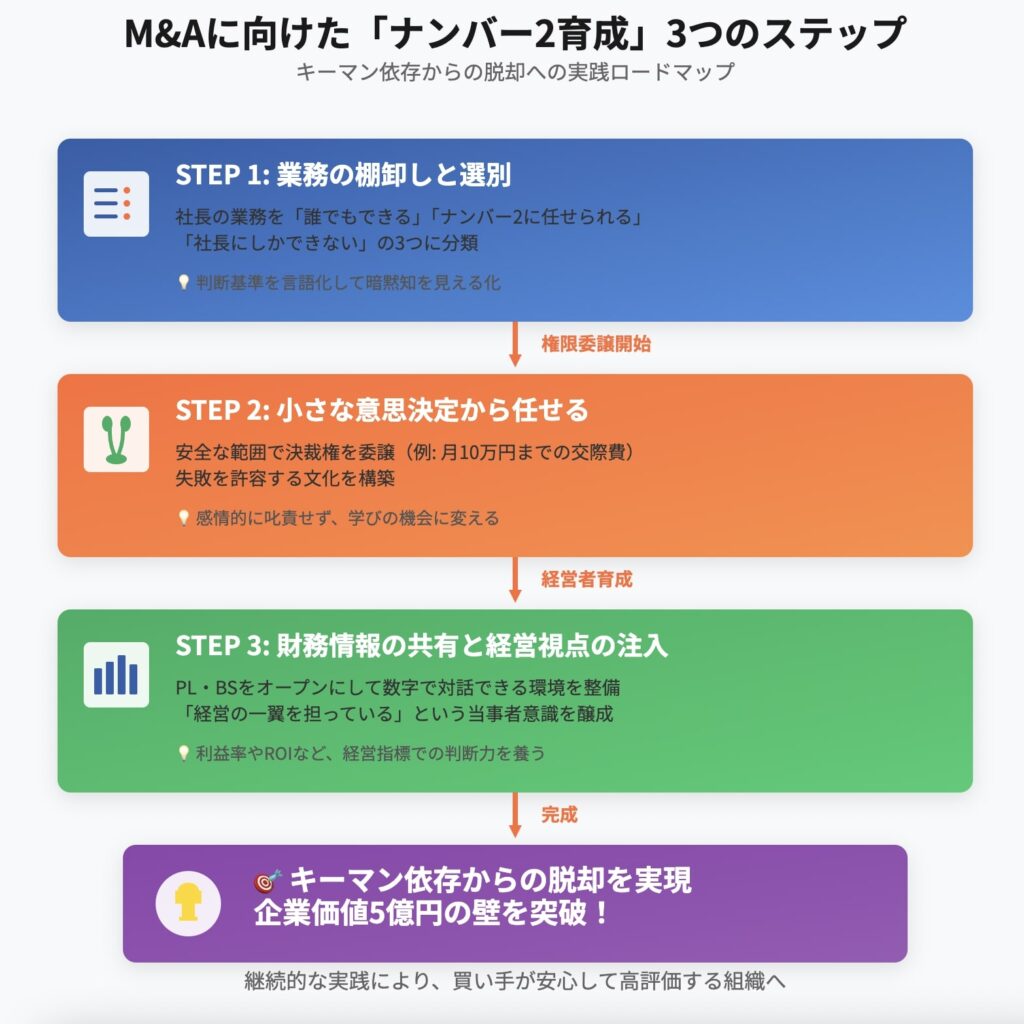

実践!M&Aに向けた「ナンバー2育成」と「権限委譲」3つのステップ

キーマン依存からの脱却は一朝一夕には実現しません。しかし、M&Aを具体的に見据えているのであれば、計画的かつ段階的に権限委譲を進めることで、企業価値を劇的に高めることが可能です。ここでは、私が多くの企業でアドバイスしてきた、実践的な3つのステップをご紹介します。

ステップ1:業務の棚卸しと「社長しかできない仕事」の選別

まず、社長であるあなた自身が、自分の仕事をすべて書き出すことから始めます。驚くほど多くの業務を抱え込んでいることに気づくはずです。次に、そのリストを以下の3つに分類します。

- 誰でもできる仕事(マニュアル化可能):定型的な事務作業、ルーティンの確認業務など

- ナンバー2候補に任せられる仕事(判断基準が必要):部下への指示、小規模な予算管理、定例会議の運営など

- 社長にしかできない仕事(高度な経営判断):経営理念の策定、新規事業への投資判断、M&Aの最終決断など

重要なのは、2の「判断基準」を言語化することです。「いつも俺ならこう判断している」という暗黙知を、具体的な言葉や数値で示すことで、ナンバー2はあなたの思考をトレースできるようになります。例えば、「Aという状況で、Bという条件が揃ったら、Cと判断する」といったルールを明確にすることが、権限委譲の第一歩です。

ステップ2:小さな意思決定から任せる(失敗を許容する)

権限委譲で最も多くの経営者が躊躇するのが、「失敗が怖い」という感情です。しかし、失敗なくして成長はありません。重要なのは、失敗しても事業の根幹が揺るがない「安全な範囲」で、積極的に意思決定の機会を与えることです。

例えば、

- 「月10万円までの交際費は、君の判断で自由に使っていい」

- 「Aプロジェクトの進捗会議は、すべて君に任せる。議事録だけ共有してくれればいい」

といった形で、小さな決裁権やプロジェクトの主導権を委譲します。そして、もし失敗したとしても、決して感情的に叱責してはいけません。「なぜその判断をしたのか?」を問いかけ、次につながる学びの機会に変えるのです。このような「失敗を許容する文化」こそが、ナンバー2の成長を加速させます。

ステップ3:財務情報の共有と経営視点の注入

ナンバー2を単なる「優秀な部長」で終わらせないために不可欠なのが、経営視点の注入です。そのためには、PL(損益計算書)やBS(貸借対照表)といった財務情報をオープンにし、数字に基づいた対話ができる環境を整える必要があります。

私が銀行員として多くの経営者を見てきた中で、成長する企業のリーダーは例外なく、幹部と数字で会話をしていました。「この事業は儲かっているか?」という漠然とした問いではなく、「この事業の利益率は何%で、投下した資本に対してどれだけのリターンがあるのか?」という視点で議論するのです。

財務情報を共有することは、ナンバー2に「自分も経営の一翼を担っている」という当事者意識を芽生えさせ、より高い視座での判断力を養うための、最も効果的なトレーニングなのです。

内部昇格か外部招聘か?最適なナンバー2の選び方

権限委譲のステップと並行して考えなければならないのが、「誰をナンバー2に据えるか」という問題です。社内の古参社員を昇格させるべきか、あるいは外部からプロの経営幹部を招聘すべきか。それぞれにメリットとデメリットが存在します。

社内の古参社員を登用する場合のメリット・デメリット

長年会社に貢献してきた古参社員は、企業文化や事業内容を深く理解しており、他の従業員からの信頼も厚いという大きなメリットがあります。M&A後の統合プロセス(PMI)においても、社内の潤滑油として活躍してくれることが期待できます。

しかし、その一方で、既存のやり方や人間関係に固執し、変革の足かせとなるリスクも孕んでいます。私が知るある企業では、創業以来の番頭格だった常務をナンバー2に据えましたが、M&Aによる新しい経営方針にことごとく反発し、結果としてPMIが頓挫してしまいました。ナンバー2に求めるのは、過去の功績だけでなく、未来の変化に対応できる柔軟性なのです。

外部から「プロ経営者・幹部」を招く際の注意点

社内に適任者が見当たらない場合、外部からM&Aや事業再生の経験が豊富な「プロ経営者」や幹部候補を招聘するのも有効な選択肢です。彼らは客観的な視点で事業の課題を抽出し、大胆な改革を断行してくれる即戦力として期待できます。

ただし、最大の注意点は「カルチャーフィット」です。どれだけ優秀な人材でも、既存の社員と価値観が合わなければ、組織は空中分解してしまいます。また、M&Aの直前に外部から幹部を連れてくると、買い手からは「急ごしらえの組織」「良く見せるための化粧直し」と見なされ、かえって不信感を与えかねません。

外部招聘を行うのであれば、M&Aを検討するかなり前の段階から、時間をかけて自社に馴染んでもらうプロセスが不可欠です。

よくある質問(FAQ)

最後に、経営者の皆様からよくいただく質問について、私の見解をお答えします。

Q: M&Aの直前にナンバー2が辞めてしまったらどうなりますか?

A: 非常にネガティブな要因となり、売却価格の低下や破談のリスクが高まります。買い手は事業継続性を最も懸念するため、その前提が崩れることは致命的です。

万が一そのような事態に陥った場合は、社長自身のロックアップ期間(売却後の残留期間)を通常より長く設定する、あるいは、アーンアウト条項(将来の業績達成を条件とする追加支払い)の比率を高めるなど、買い手のリスクを軽減するための代替案を提示し、交渉を続ける必要があります。

Q: 親族(息子・娘)をナンバー2にするのはM&Aで有利ですか?

A: ケースバイケースです。親族が経営者としての能力・意欲ともに高く、M&A後も会社に残り、買い手と協力して事業を成長させてくれるのであれば、これ以上ないプラス評価になります。

しかし、単に「後継者がいる」というだけで、その能力が伴っていなかったり、売却と同時に親族も退任してしまったりする場合は、結局は「創業家への依存」が解消されていないと見なされ、マイナス評価につながる可能性もあります。

Q: ナンバー2にはM&Aのことをいつ伝えるべきですか?

A: これは非常にデリケートな問題であり、情報漏洩のリスクと信頼関係のバランスが重要になります。私の経験上、最も一般的なのは、買い手候補と基本的な条件について合意する「基本合意契約(MOU)」を締結した前後です。この段階であれば、M&Aの実現可能性が一定程度高まっており、ナンバー2にも具体的な当事者意識を持ってもらいやすくなります。

ただし、理想を言えば、日頃から「会社の将来的な選択肢の一つとして、M&Aも考えている」といった形で、事業承継に関する考えをオープンに共有しておくことが、いざという時のスムーズなコミュニケーションにつながります。

まとめ

M&Aにおける「キーマン依存」の解消は、単に組織図上の体裁を整えることではありません。それは、あなたの情熱と努力の結晶である会社を、あなた個人の属人的な価値から、誰が経営しても輝き続ける普遍的な「企業のれん」へと昇華させる、極めて重要な経営プロセスです。

信頼できるナンバー2の存在は、買い手に「この会社は未来永劫、利益を生み出し続けるだろう」という安心感を与え、5億円、10億円といった高い評価額を実現するための、何より強力な武器となります。そしてそれは、事業承継税制の特例措置のような制度活用と並行して、計画的に進めるべき課題です。

まずは、ご自身の業務を棚卸しし、権限委譲への小さな一歩を踏み出すことから始めてみてはいかがでしょうか。その一歩が、あなた自身の自由な未来と、会社の持続的な成長への、最も確実な近道となるはずです。

信頼できるM&Aパートナーをお探しの方へ

M&Aは経営者にとって一生に一度の重要な意思決定です。成功のためには、豊富な経験と確かな実績を持つ信頼できるパートナーの存在が不可欠です。

株式会社M&Aコーポレート・アドバイザリーの谷口友保代表は、東京大学経済学部卒業後、三和銀行(現三菱UFJ銀行)、M&A専門コンサルティング会社での豊富な経験を経て、2007年に同社を設立。代表者が全案件を直接担当する体制により、一貫した高品質なサービスを提供しています。

同社では、企業価値評価から交渉戦略の立案、クロージングまでを総合的にサポート。中堅・中小企業のM&Aにおいて、経営者に寄り添った仲介サービスで数多くの成功実績を積み重ねています。

M&Aをご検討の経営者の方は、ぜひ無料相談をご利用ください。代表者が直接対応し、貴社の状況に応じた具体的なアドバイスを提供いたします。

※本記事は情報提供を目的としており、特定のサービスの推奨を行うものではありません。M&Aに関する意思決定は、ご自身の状況に応じて慎重にご判断ください。