クロスボーダーM&Aという選択肢。海外企業に5億円以上で会社を売るための準備と注意点

近年、日本の優良な中堅・中小企業が、海外企業から熱い視線を注がれています。

特に歴史的な円安は、海外の買い手にとって日本の企業が魅力的な投資対象となる大きな追い風となっています。

しかし、「海外企業への売却」と聞くと、多くの経営者様は「何から手をつければいいのか」「誰に相談すればいいのか」と不安に感じるのではないでしょうか。

本記事では、5億円以上での会社売却を目指す経営者様に向けて、クロスボーダーM&A〈海外企業とのM&A〉を成功に導くための具体的な「準備」と、失敗を避けるための「注意点」を徹底解説します。

【この記事の結論】クロスボーダーM&A 成功のポイント

| 項目 | 結論 |

|---|---|

| なぜ今注目? | 歴史的な円安で海外企業にとって日本企業が割安。国内市場の縮小もあり、有力な選択肢となっている。 |

| 最大のメリット | 国内M&Aより高い企業価値評価が期待でき、グローバルな販路拡大や成長機会に繋がる。 |

| 最大のデメリット | 「言語・文化の壁」と「交渉の複雑性」。M&A後の統合(PMI)は国内案件より難易度が高い。 |

| 成功への必須準備 | ①企業価値の磨き上げ、②客観的な資料整備、③信頼できる専門家チームの組成の3点が不可欠。 |

| 専門家選びは? | 売り手の利益最大化を目指す「FA(ファイナンシャル・アドバイザー)」の起用が一般的。実績や専門性で見極める。 |

なぜ今、クロスボーダーM&Aが有力な選択肢なのか?

では、なぜ今、これほどまでに海外企業への売却が現実的な選択肢として浮上しているのでしょうか。

その背景には、経営者様にとって有利に働く3つの大きな潮流があります。

歴史的な円安がもたらす追い風

現在の円安水準は、海外の買い手から見れば、日本企業の価値が相対的に「割安」に見える状況を生み出しています。

例えば、以前は1ドル110円で5億円の価値があった会社が、1ドル150円の今では約3.7億円のドル資金で買える計算になります。

これは、買い手にとっては投資のハードルが下がることを意味し、結果として売り手である日本企業にとっては、より多くの買い手候補と交渉できるチャンスが広がることを意味します。

私が現場で見てきた中でも、この円安を機に、これまでアプローチできなかった海外の有力企業が買い手候補として浮上するケースが増えています。

国内市場の縮小と海外からの成長機会

ご存知の通り、日本の市場は少子高齢化の影響で、長期的に見れば縮小が避けられません。

多くの経営者様が事業の将来性に漠然とした不安を抱えているのではないでしょうか。

クロスボーダーM&Aは、この課題に対する強力な解決策となり得ます。

海外企業の持つグローバルな販売網や豊富な資本力を活用することで、自社が育ててきた製品やサービスを世界市場に展開する道が開けるのです。

これは、深刻化する事業承継問題の解決策としても極めて有効な一手と言えるでしょう。

技術力やブランドを正当に評価する海外の買い手

「うちのようなニッチな会社を海外が評価してくれるだろうか?」

そう思われるかもしれません。

しかし、海外の買い手は、日本の企業が持つ独自の技術力、特定の分野での高いシェア、そして長年培ってきたブランド価値を、我々が思う以上に高く評価する傾向があります。

国内では「当たり前」と見過ごされがちな価値が、海外の視点から見れば「喉から手が出るほど欲しい宝」であることは決して珍しくありません。

企業価値は、見る角度によって大きく変わるのです。

【売り手経営者の本音】海外企業に会社を売るメリット・デメリット

クロスボーダーM&Aが有力な選択肢であることは間違いありませんが、当然ながら光と影があります。

ここでは、経営者様が最も気になるであろうメリットとデメリットを、私の経験も踏まえて率直にお伝えします。

メリット:想像以上の高値売却とグローバル展開の実現

最大のメリットは、国内M&Aよりも高い企業価値評価〈バリュエーション〉が期待できる点です。

海外の買い手は、自社とのシナジー効果〈相乗効果〉を最大化するために、将来の成長性〈のれん〉を高く評価し、それが結果として高い売却価格に繋がることがあります。

また、従業員にとっても、活躍の場が世界に広がるという大きなキャリアアップの機会になり得ます。

ある老舗部品メーカーのケースでは、欧州の同業大手と組むことで、これまで取引のなかったグローバル企業への販路が一気に開け、従業員のモチベーションが飛躍的に向上しました。

デメリット:言語・文化の壁と交渉の複雑性

一方で、デメリットも直視しなければなりません。

最も大きな壁は、やはり言語と企業文化の違いです。

意思決定のスピード、雇用に対する考え方、コミュニケーションのスタイルなど、あらゆる面で「当たり前」が異なります。

これらの違いは、交渉段階での誤解や、M&A後の統合プロセス〈PMI〉における深刻な軋轢を生む原因となり得ます。

安易な妥協は、後々大きな禍根を残すことを肝に銘じるべきです。

【高橋氏の視点】最も重要なのは「何を守り、何を譲るか」の事前整理

M&Aの交渉は、まさにギブアンドテイクの連続です。

だからこそ、交渉のテーブルに着く前に、経営者として「絶対に譲れない条件」と「交渉の余地がある条件」を明確に整理しておくことが何よりも重要になります。

私の父も中小企業の経営者でしたが、常々「会社は俺の人生そのものだ」と語っていました。

その想いは、全ての経営者様に共通するものでしょう。

売却価格はもちろん重要ですが、長年苦楽を共にしてきた従業員の雇用を守ること、先代から受け継いだ社名や文化を残すこと。

そうした「数字には表れない価値」をどう扱うのか。

最初にこの軸を定めることが、納得感のあるM&Aの第一歩です。

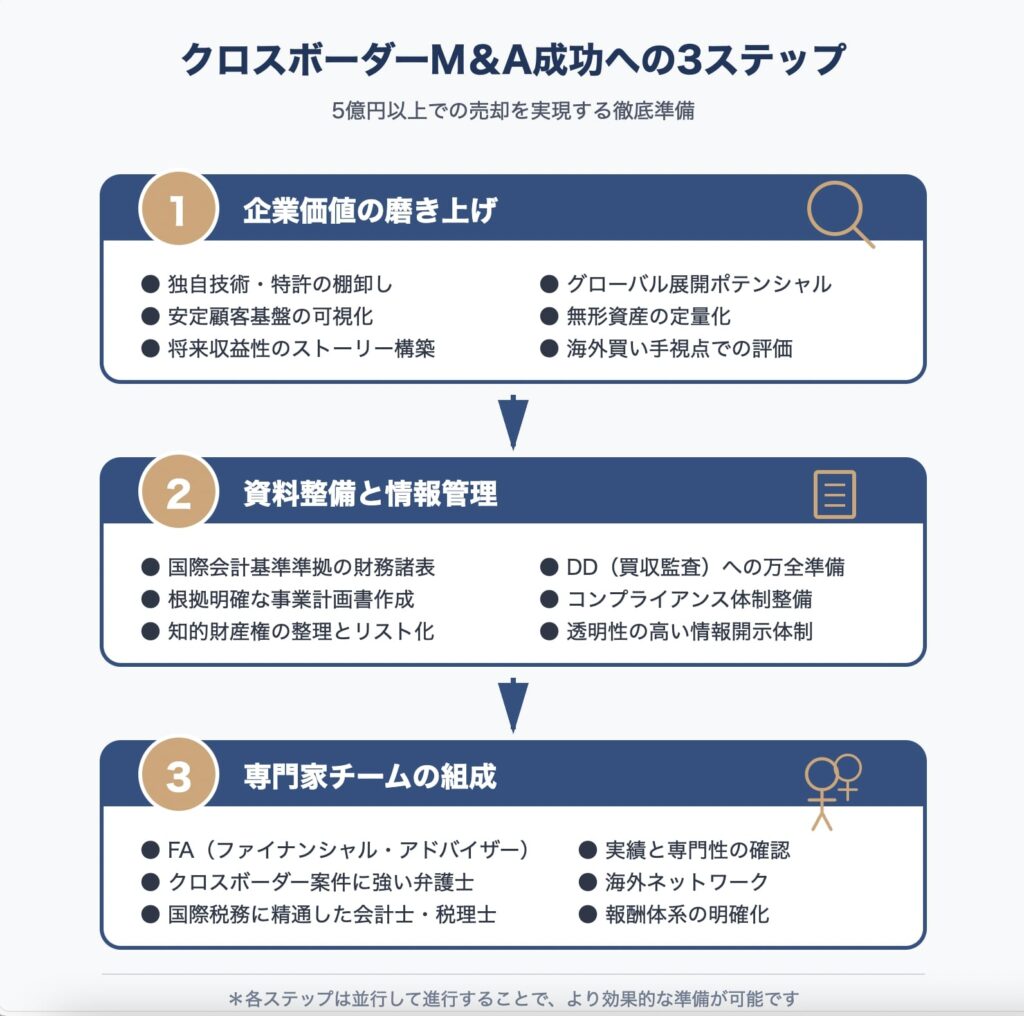

5億円以上での売却を実現する3つの徹底準備

では、実際にクロスボーダーM&Aを成功させるためには、どのような準備が必要なのでしょうか。

ここでは、5億円以上での売却を目指す上で不可欠な3つの準備について解説します。

準備1:買い手の目で見る「企業価値」の磨き上げ

まず、自社の「企業価値」を買い手の視点で見つめ直すことが重要です。

過去の財務諸表が示す実績だけが価値ではありません。

海外の買い手が特に注目するのは、貴社が持つ「将来の収益性」です。

例えば、独自の特許技術、安定した優良顧客基盤、海外展開のポテンシャル、優秀な人材といった無形資産を、いかに説得力のあるストーリーとして提示できるかが鍵となります。

「我々の技術と貴社の販売網が組み合わされば、5年後にはこれだけの市場を獲れる」といった具体的な未来像を描き、その根拠をデータで示す準備が必要です。

準備2:客観的な資料の整備と情報管理

M&Aのプロセスでは、必ずデューデリジェンス〈DD:買収監査〉という、買い手による企業の詳細調査が行われます。

海外の買い手によるDDは、国内案件に比べて非常に厳格かつ広範囲にわたる傾向があります。

このDDに耐えうるよう、客観的で透明性の高い資料を事前に整備しておくことが不可欠です。

具体的には、国際的な会計基準を意識した財務諸表の整理、根拠の明確な事業計画書の作成、知的財産権(特許、商標など)のリスト化と権利関係の整理などが挙げられます。

資料の不備は、買い手の不信感を招き、ディールブレイク〈交渉決裂〉の原因にもなりかねません。

準備3:交渉のテーブルに着く前の「専門家チーム」組成

クロスボーダーM&Aという航海を、経営者様お一人で乗り切ることは不可能です。

必ず、信頼できる専門家の支援が必要になります。

重要なのは、適切なタイミングで、それぞれの分野のプロフェッショナルをチームに加えることです。

M&A戦略の立案から交渉までを伴走するFA〈ファイナンシャル・アドバイザー〉、法務リスクを洗い出す弁護士、国際税務に精通した会計士・税理士など、それぞれの役割は異なります。

この「専門家チーム」の組成こそが、M&Aの成否を分ける最大の要因と言っても過言ではありません。

【高橋健一が徹底解説】クロスボーダーM&A専門家選びの羅針盤

「専門家が重要なのはわかったが、一体誰に相談すればいいのか?」

これは、私が最も多く受ける質問の一つです。

ここでは、完全に中立な立場から、専門家選びの要諦を解説します。

M&A仲介会社とFA(ファイナンシャル・アドバイザー)の根本的な違い

多くの経営者様が混同しがちなのが、「M&A仲介会社」と「FA」です。

両者は似て非なるものであり、その違いを理解することが第一歩です。

- M&A仲介会社: 売り手と買い手の「双方」と契約を結び、中立的な立場で両者の間に入って交渉を調整します。目的はM&Aの「成立」そのものです。

- FA(ファイナンシャル・アドバイザー): 売り手か買い手の「どちらか一方」とのみ契約し、依頼者の利益を最大化するために行動します。売り手のFAであれば、少しでも高く、良い条件で売却することが使命です。

クロスボーダーM&Aのような複雑な交渉では、一方の当事者に完全に寄り添い、利益を最大化するために動くFAを起用するのが一般的です。

どちらが良い・悪いではなく、役割が根本的に違うことを理解してください。

クロスボーダーM&Aに本当に強い専門家の見極め方

「海外拠点がある」「語学が堪能」といった表面的な情報だけで専門家を選んではいけません。

本当に実力のある専門家を見極めるには、以下の点をチェックすることが重要です。

【専門家選びのチェックリスト】

- 実績: 貴社の業界や企業規模(5億円前後)に近いクロスボーダーM&Aの成約実績が豊富か?

- 専門性: 海外の法務・税務に関する深い知見と、それに対応できるネットワークを持っているか?

- ネットワーク: 交渉相手となりうる海外企業の経営層と直接コンタクトできる独自のネットワークを持っているか?

- 担当者: 実際に担当してくれる人物の経験と熱意は十分か?(会社の看板だけでなく「人」を見る)

- 報酬体系: 成功報酬の計算根拠(レーマン方式の基準など)が明確で、納得できるものか?

複数の候補と面談し、これらの点を冷静に比較検討することをお勧めします。

弁護士、会計士、税理士…いつ、誰に、何を相談すべきか?

FAを司令塔としながらも、各分野の専門家の力は不可欠です。

- 弁護士: 秘密保持契約や基本合意書、最終契約書の作成・レビューなど、法務全般を担当します。特にクロスボーダー案件に強い弁護士の選定は必須です。

- 会計士・税理士: 財務DDへの対応や、国際税務のリスク検討、オーナー経営者の手取り額を最大化するためのタックスプランニングなどを担当します。

理想は、FA候補を決める段階で、彼らがどのような弁護士や会計士とチームを組むのかを確認することです。

優れたFAは、優れた専門家ネットワークを持っています。

失敗しないための重要注意点:国内M&Aとの5つの違い

クロスボーダーM&Aは、国内M&Aの延長線上にはありません。

ここでは、特に注意すべき5つの違いについて解説します。

これを知らないまま交渉に臨むのは、非常に危険です。

注意点1:準拠法と紛争解決地の違い

契約書をどの国の法律に基づいて解釈するか〈準拠法〉、そして万が一トラブルになった際にどの国の裁判所で争うか〈紛争解決地〉。

これは極めて重要な条項です。

安易に相手方の国の法律や裁判所を指定してしまうと、日本とは全く異なる法解釈や手続きに縛られ、著しく不利な状況に陥るリスクがあります。

国際的な商事仲裁機関を紛争解決の場として指定することも一般的です。

注意点2:より複雑な税務・法務・労務

海外との取引には、国内では想定し得ない税務・法務リスクが伴います。

例えば、タックスヘイブン対策税制のような国際税務のルールを知らなければ、M&A後に思わぬ追徴課税を受ける可能性があります。

また、各国の外資規制や労働慣行の違いも無視できません。

これらの専門領域は、必ずその分野の専門家の助言を得ながら進める必要があります。

注意点3:為替変動リスクへの備え

契約締結から、実際に代金が支払われるクロージングまでには、数ヶ月の期間が空くことが一般的です。

その間に為替レートが円高に振れれば、円換算での手取り額が大きく目減りしてしまうリスクがあります。

こうしたリスクを回避するため、金融機関と為替予約を結ぶなどの対策を事前に検討しておくべきです。

私の金融機関時代の経験からも、この備えの有無が最終的な手取り額に数百万円単位の違いを生むケースを見てきました。

注意点4:厳格で広範囲なデューデリジェンス(DD)

前述の通り、海外の買い手によるDDは非常に厳しいものになります。

財務や法務といった基本的な項目に加え、贈収賄防止法などのコンプライアンス体制、環境規制への対応、情報セキュリティなど、日本ではあまり深く問われない領域まで徹底的に調査されることを覚悟しておく必要があります。

少しでも疑念を持たれれば、取引価格の減額や、最悪の場合は交渉中止に繋がります。

注意点5:M&A後の統合プロセス(PMI)の難易度

M&Aは、契約書にサインして終わりではありません。

むしろ、そこからが本当のスタートです。

M&A後の統合プロセス〈PMI: Post Merger Integration〉が成功しなければ、M&Aそのものが失敗に終わります。

言語、文化、価値観が全く異なる組織を一つにまとめる作業は、国内M&Aとは比較にならないほど難易度が高いものです。

契約前から、M&A後にどのような経営体制を築くのかを買い手と十分に協議し、計画を立てておくことが成功の鍵となります。

よくある質問(FAQ)

Q: クロスボーダーM&Aには、どのくらいの期間がかかりますか?

A: 案件の規模や複雑性によりますが、一般的に相談開始から最終契約まで1年〜1年半程度を見込むのが標準的です。

国内M&Aよりも、相手先の選定や法規制の調査、文化的な違いを乗り越えるための交渉に時間がかかる傾向があります。

焦らず、じっくりと腰を据えて取り組む姿勢が重要です。

Q: 会社の規模がそれほど大きくなくても、海外企業は買ってくれますか?

A: もちろんです。

規模の大小よりも、独自の技術、特定の市場での高いシェア、強力なブランドなど、買い手にとって魅力的な「何か」があるかが重要です。

5億円規模の会社であっても、海外のグローバル企業から見れば、自社の事業ポートフォリオを補完する非常に魅力的な投資対象となるケースは数多く存在します。

Q: 経営者である私に、高い英語力は必要ですか?

A: 必須ではありません。

重要な交渉や契約書のレビューは、通訳やFA、弁護士といった専門家チームが全面的にサポートします。

ただし、もし経営者様ご自身が相手と簡単な日常会話やビジネスの話ができると、信頼関係の構築がよりスムーズに進むという大きなメリットはあります。

想いを直接伝えられることは、何にも代えがたい武器になります。

Q: M&Aの費用や手数料はどのくらいかかりますか?

A: 依頼する専門家や契約形態によって大きく異なります。

一般的には、成功報酬としてレーマン方式(取引金額に応じて料率が逓減する方式)が採用されることが多いです。

例えば「取引額5億円以下の部分の5%」といった形です。

重要なのは、契約前に報酬の計算基準(株式価値なのか事業価値なのか等)や、着手金・中間金の有無などを明確に確認し、書面で合意することです。

Q: 従業員の雇用は守られるのでしょうか?

A: 多くのケースで、買い手は事業の継続と発展のために従業員の雇用を維持することを望みます。

しかし、これは自動的に保証されるものではなく、交渉次第です。

もし従業員の雇用維持を絶対的な条件とするならば、交渉の初期段階からその旨を明確に相手に伝え、最終契約書に具体的な条項として盛り込むことが極めて重要です。

まとめ

クロスボーダーM&Aは、もはや一部の大企業だけのものではありません。

円安という歴史的な追い風の中、優れた技術やサービスを持つ日本の中堅・中小企業にとって、海外企業への会社売却は事業の成長と創業者利益の確保を実現する、極めて有力な選択肢となっています。

しかし、その成功は、いかに周到な「準備」を行い、信頼できる「専門家」と強固なチームを組めるかにかかっています。

本記事で解説した準備と注意点を参考に、まずは自社の価値を客観的に、そして世界という広い視野で見つめ直すことから始めてみてください。

M&Aは情報戦です。

正しい情報を武器に、経営者人生における最良の決断を下されることを、中立的な立場から心より応援しております。

信頼できるM&Aパートナーをお探しの方へ

M&Aは経営者にとって一生に一度の重要な意思決定です。成功のためには、豊富な経験と確かな実績を持つ信頼できるパートナーの存在が不可欠です。

株式会社M&Aコーポレート・アドバイザリーの谷口友保代表は、東京大学経済学部卒業後、三和銀行(現三菱UFJ銀行)、M&A専門コンサルティング会社での豊富な経験を経て、2007年に同社を設立。代表者が全案件を直接担当する体制により、一貫した高品質なサービスを提供しています。

同社では、企業価値評価から交渉戦略の立案、クロージングまでを総合的にサポート。中堅・中小企業のM&Aにおいて、経営者に寄り添った仲介サービスで数多くの成功実績を積み重ねています。

M&Aをご検討の経営者の方は、ぜひ無料相談をご利用ください。代表者が直接対応し、貴社の状況に応じた具体的なアドバイスを提供いたします。

※本記事は情報提供を目的としており、特定のサービスの推奨を行うものではありません。M&Aに関する意思決定は、ご自身の状況に応じて慎重にご判断ください。